El abrazo entre Pedro Sánchez y Pablo Iglesias encendió todas las alarmas en las entidades financieras. Un mes y medio después se confirmaron algunos de los peores presagios para el sector: el Gobierno de coalición del PSOE con Unidas Podemos tiene la intención de derogar íntegramente la reforma laboral del año 2012. Ahora, algunos importantes directivos bancarios ya están advirtiendo de que esta decisión puede frenar la creación de empleo y, consecuentemente, elevar la morosidad de las entidades, que tendrían que hacer frente a este nuevo 'agujero' mediante provisiones.

La reforma del Gobierno de Mariano Rajoy flexibilizó el mercado laboral en los peores años de la crisis. Según los datos de afiliación a la Seguridad Social, desde comienzos de 2013 hasta hoy se han generado más de tres millones de puestos de trabajo. En un momento en el que la creación de empleo se está enfriando, echar para atrás una medida aplaudida por Bruselas en no pocas ocasiones conlleva un riesgo que no quieren correr las entidades, ni tampoco el resto de empresarios, más si cabe cuando todo apunta a que el escenario económico en 2020 va a empeorar ligeramente respecto a 2019, con un crecimiento del PIB menor al actual.

Una menor expansión de la economía ya se traduce de por sí en un menor número de nuevos empleos. Por tanto, los bancos creen que echar más leña al fuego elevando la protección de los trabajadores va a contribuir negativamente a su cuenta de resultados. No por tener que hacer frente a unos mayores gastos en salarios -los empleados de banca, por lo general, ya cuentan con unas muy buenas condiciones laborales-, sino por el impacto que puede tener sobre su morosidad la desmantelación de la reforma laboral de 2012.

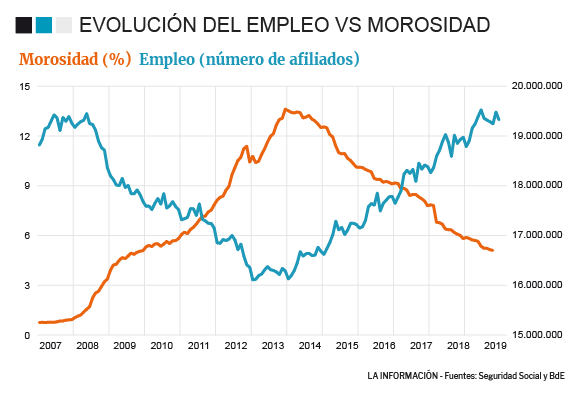

Y es que como recuerdan desde las mayores entidades del país, más allá de los tipos de interés, el empleo es uno de los factores económico que más impacta en el negocio bancario. Cuanto más trabajo haya, menos impagos y más crédito solvente. Y al revés. Por lo tanto, como ya pasó durante la crisis, una reducción de los niveles de empleo puede disparar el número de personas que no hacen frente a sus obligaciones de pago. Desde los máximos de la crisis, en diciembre de 2013, la tasa de morosidad se ha reducido hasta casi el 5% en la actualidad, niveles no vistos desde 2009.

Aún así, para hacer frente a los impagos las entidades tienen que dotar importantes cantidades de dinero a provisiones, que restan a la hora de calcular el beneficio de las entidades. ¿Cuánto? Eso dependerá en función de lo que suba la morosidad, pero, según cálculos recientes del Banco de España, si los bancos consiguieran reducir sus niveles de mora hasta los mínimos vistos antes de la crisis, las ganancias del sector crecerían en el entorno de los 1.700 millones de euros. Un beneficio de semejante cuantía provocaría que el sector se volviese de nuevo atractivo para los inversores, pues elevaría su rentabilidad por encima del coste de capital, situado actualmente en el entorno del 7%.

Más allá de la derogación de la reforma laboral y pese a que el sector financiero tradicionalmente se ha mostrado refractario a las subidas de impuestos, el resto de medidas económicas que quiere implantar el nuevo Gobierno de Pedro Sánchez no ha generado demasiada controversia entre las entidades. El paquete fiscal, de hecho, es exactamente igual al que figuraba en los fallidos Presupuestos Generales del Estado de 2019.

Entre estas medidas se encuentra el Impuesto a las Transacciones Financieras (ITF) o Tasa Tobin, con la que el Ejecutivo aspira a recaudar 850 millones de euros. No obstante, todo apunta a que las entidades y demás intermediarios financieros acabarán repercutiendo al cliente el gravamen mediante una subida de las comisiones que ya cobran a la hora de comprar y vender acciones.

En las entidades que concentran su operativa en España tampoco se prevé un gran impacto por la reforma del Impuesto de Sociedades, con la que se pretende implantar una tributación mínima del 18% para los bancos, aunque la introducción de un gravamen del 5% en el cobro de dividendos de fuente extranjera sí que podría afectar a Banco Santander y BBVA que cosechan buena parte de sus ganancias en el exterior. Hace año y medio, el grupo cántabro llegó incluso a amenazar con la modificación de su estructura legal y más recientemente ha elevado un 64% el dividendo de su filial en Brasil, por si las moscas.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios