El malestar de los clientes con su banco se recrudece. Así se desprende de la nueva radiografía de la comisión de control sobre el cumplimiento de las buenas prácticas de las entidades financieras, que muestra otro repunte de las quejas en la primera mitad de este 2022, con 366 reclamaciones a los Servicios de Atención al Cliente (SAC) de los bancos, lo que equivale a casi dos quejas al día y un nuevo crecimiento respecto al anterior informe. El trabajo, que se elabora desde 2012 para vigilar la situación de los deudores hipotecarios sin recursos, muestra que las reestructuraciones de la deuda sigue siendo la fórmula más utilizada (99,56%), mientras que las daciones en pago y las quitas son meras excepciones.

Los hipotecados pueden reclamar ante el Servicio de Atención al Cliente o ante Defensor del Cliente (DC) de cualquiera de las 87 entidades adheridas a estas buenas prácticas (Banco Santander, Banc Sabadell y BBVA, entre muchos otros). Disponen de un mes para resolver y, si transcurre dicho plazo sin respuesta -o con una resolución no satisfactoria-, tienen una segunda oportunidad acudiendo al Departamento de Conducta de Entidades del Banco de España. Esta segunda opción cada vez despierta menos interés entre los reclamantes, pues el número de expedientes ante el supervisor se ha reducido, pese a que la inmensa mayoría de los analizados (80,8%) resuelven a favor del cliente y no de la entidad.

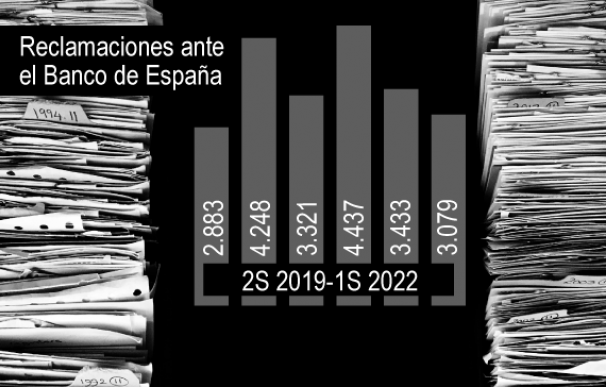

Al margen de las quejas, el nuevo informe analiza un total de 3.079 peticiones de clientes vulnerables para reestructurar su deuda, ya que más de mitad de ellos se encontraban ya con algún impago por no haber podido responder a tiempo al calendario de vencimientos. El tramo de deuda más común de todos ellos son 50.000 euros, mientras una pequeña parte (el 1,95%) mantienen una deuda superior a los 300.000 euros.

Entre el resto de conclusiones, el informe sobre el cumplimiento de las buenas prácticas de las entidades financieras arroja una lectura geográfica. Las comunidades autónomas de Cataluña, Andalucía y la Comunidad Valenciana son las que aglutinan mayor cantidad de solicitudes recibidas. Por lo que respecta a las provincias, Barcelona sigue liderando el número de solicitudes, seguida por Madrid y Valencia. Estas tres provincias concentran el 32,84% de las solicitudes.

Debate reavivado

Estos nuevos datos se publican justo después de que el Gobierno haya decidido adaptar este código durante noviembre a la situación actual. Entre las novedades, los hogares con rentas inferiores a 25.200 euros anuales que dediquen más de la mitad de su renta mensual al pago de la hipoteca podrán adherirse. Por el lado de las entidades, los bancos podrán reestructurar su préstamo con un tipo de interés más bajo durante la carencia del principal de 5 años. También, en caso de ser necesario, se contempla la posibilidad de otra reestructuración y se amplía a 2 años el plazo para solicitar la dación en pago de la vivienda.

El acuerdo, que entrará en vigor el próximo 1 de enero de 2023, se ha sellado después de que el Ejecutivo haya acercado posturas con la banca para ayudar hasta a un millón de familias a que puedan afrontar el efecto de la subida de los tipos de interés en la cuota de las hipotecas. A este respecto, la presidenta de la principal patronal bancaria, Alejandra Kindelán, celebró el acuerdo, pero avisó que para las condiciones firmadas para las entidades suponen asumir "un incremento en las provisiones" y otros reveses como la cancelación temporal de las comisiones junto a otros costes operativos millonarios.

Las palabras de Kindelán dejan entrever que la negociación de estos nuevos términos, sin embargo, no ha sido fácil, por, entre otros, la diferencia de posturas entre las partes por definir el alcance de este paquete de medidas, que pasaba por definir si afectaba o no a las familias con rentas medias (30.500 euros anuales). El otro factor que ha influido en las conversaciones ha sido la urgencia, pues el Ministerio de Economía quería alcanzar cuanto antes un acuerdo, si bien en las entidades consideraban que los datos de morosidad actual y que la mayoría de las hipotecas firmadas son a tipo fijo descartaban cualquier alarma.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios