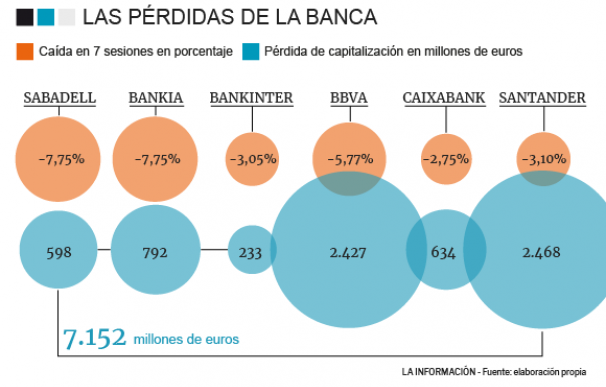

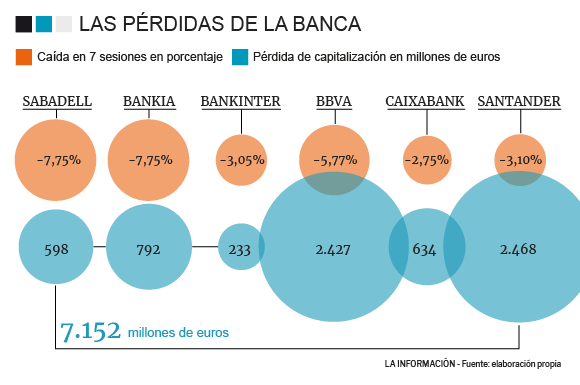

La gran banca española se desangra a falta de una semana de presentar resultados. En las últimas sesiones, las seis entidades más grandes del país se han dejado en bolsa más de 7.100 millones de euros. Los múltiples problemas que presenta cada entidad a título propio, junto con otros compartidos, están detrás de la desconfianza de los inversores sobre las cuentas que presenten.

Al principio del trimestre, las expectativas sobre la evolución de los resultados bancarios eran poco alentadoras. Las malas previsiones no solo parecen cumplirse, sino que con el paso de los meses la situación se ha ido complicando. La errática evolución ha tenido un punto común: la decisión del Banco Central Europeo (BCE) de posponer la subida de tipos más allá del verano de 2019. La resolución anunciada por su presidente, Mario Draghi, congeló las previsiones optimistas del mercado de que se podrían haber subido los tipos antes de verano de 2019.

La decisión del BCE afectó directamente a la cotización de las entidades, porque atacaba directamente al epicentro de los ingresos de las entidades: el tipo de interés que aplica a su negocio. El problema para la banca no es tanto los tipos bajos, ya que pueden bajar lo que pagan por los depósitos para mantener el diferencial aplicado a su negocio, como los tipos negativos. Obviamente, la banca puede reducir hasta casi cero lo que paga por los depósitos, de hecho ya lo hace, lo que es casi imposible -al menos mientras el uso del efectivo se mantenga- es cobrar a los clientes por guardarles el dinero. En lo anterior, radica la gran diferencia para la banca; de moverse entre tipos bajos, manejables y con una mora pequeña (factor muy importante), y los negativos, que les hacen mucho daño. Lo anterior, explica en parte el castigo de los inversores a las entidades.

Además de un punto en común, una caída anual acumulada que supera los 21.000 millones -con los 555 millones netos que ha sumado Bankinter, el único en verde- requiere de otro conjunto de circunstancias. Una por una, cada entidad se ha visto afectada por eventualidades propias de cada firma. Aunque también es cierto que dichas circunstancias no son fortuitas, muchas tienen que ver con decisiones que han tomado las propias entidades sin quizás valorar todo el riesgo que podrían tener.

Bankia es por porcentaje la peor entidad. Lleva las últimas siete sesiones en negativo con una caída del 7,76%. En total ha perdido cerca de 100 millones por sesión y son cerca de 800 millones los que se han evaporado. Además, también es la peor en lo que va de año con una caída que supera el 20%, lo que supone perder casi 2.500 millones. Todo ello complica el futuro de la entidad en el sentido de que debe ser privatizada a finales de 2019, por lo que el Estado debería asumir un agujero multimillonario.

El ‘pecado’ de la entidad pública es que en los años de los tipos más altos, buscó desesperadamente prestar a tipo variable. Bankia buscaba con ello generar ingresos de manera rápida, aunque pusiera en riesgo su balance. Años más tarde, la entidad es la que más expuesta está entre las grandes a la evolución del Euríbor, cerca de 9 de cada 10 prestamos, que está en negativo, por lo que la penalización por la decisión del BCE es mayor. Asimismo, las dudas sobre el retraso de su privatización también generan recelos entre los inversores, lo cual alimenta la espiral bajista.

La internalización como ‘pecado’ en la gran banca

La búsqueda de nuevos mercados en los que crecer fue la tónica habitual de la banca española tras el estallido de la crisis. Banco Santander y BBVA se lanzaron en busca de mercados emergentes a los que en los años más duros de la crisis llegaban grandes flujos de efectivo. La internacionalización les permitió crecer tanto en balance como en la parte alta de la cuenta, mientras diversificaba riesgos. De hecho, fueron dos países latinoamericanos los que se convirtieron en los principales mercados para ambos: Brasil y México, respectivamente.

El problema es que dichos países no son ni democracias estables ni tienen una política monetaria rigurosa. Lo anterior se traduce en desequilibrios macroeconómicos que una vez desaparecen los flujos iniciales, se ceban con el valor de la moneda depreciando su valor. Obviamente, los activos que años antes tenían un precio en moneda nacional, tras una fuerte devaluación, pierden mucho valor. El real brasileño y el peso mexicano se han depreciado en los últimos años, en especial el primero, reduciendo con fuerza los ingresos que generan dichos mercados para ambos bancos.

En el caso del BBVA, que ha perdido en lo que va de año más de 6.000 millones de valoración, no le ha castigado tanto su presencia en Latinoamérica como en Turquía. La apuesta de su presidente, Francisco González, por el país otomano le ha costado al banco más de 8.000 millones y los resultados han dejado mucho que desear. En primer lugar, porque apenas ha recuperado su inversión. En segundo lugar, porque sus activos allí cada vez valen menos por la depreciación de la lira y por la mala evolución (en las últimas sesiones ha perdido cerca de un 25%) de Garanti Bank, su filial turca.

Por último, no solo no ha funcionado la expansión a países emergentes, sino que la apuesta por crecer en países ya desarrollados también ha generado problemas. Es cierto, que en este caso es más fruto del azar que una mala decisión, aunque cada caso es un mundo. Banco Santander y Banco Sabadell apostaron con fuerza por crecer en el Reino Unido. El país ofrecía un marco legal favorable, un sistema político consolidado y estable y una economía sólida; años después y debido a la irresponsabilidad política se han encontrado todo lo contrario. El mercado ha castigado también a ambas entidades por estar expuestas al país en el momento que más dudas ofrece por el Brexit.

Mención especial merece Sabadell porque más allá de chocarse con el Brexit, su decisión respecto a su filial, TSB, era más arriesgada. Por un lado, la entidad española compró una firma rescatada y que tenía ciertos excesos del pasado. Además, la compro a un precio elevado para la situación que enfrentaba su anterior propietario, Lloyds. Por otro lado, asumió un reto tecnológico, al querer introducir su propia plataforma, que claramente excedió sus capacidad y le ha dado muchos problemas: desde un importante sobrecoste, a un una multa y compensaciones que podrían alcanzar los 200 millones por bloquear las cuentas de sus clientes. Por último, porque Reino Unido es un mercado complicado, con mucha competencia, como refleja la evolución de algunas partidas de TSB,y quizás la entidad no lo valoró en exceso.

En definitiva, los problemas propios que presentan cada una de las cuatro entidades no solo suponen un empeoramiento de su cotización, sino que ese empeoramiento bursátil viene de que dichos problemas van a tener un efecto importante sobre sus cuentas. Ya se a a través de los tipos de interés negativos, la devaluación de la moneda en la que se generan la mayoría de los ingresos o las multas que tendrán que sufragar (en el caso del Sabadell). Por ello, la sangría en los últimos días parece ratificar lo que se preveía hace meses, que los resultados del segundo cuatrimestre no serán buenos para la banca.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios