Para Bankia cerrar capítulo como nacionalizada es vital, aunque será el Estado el que determine cuándo y cómo enajena el 60,98% que todavía posee del grupo. No puede imponer calendario pero colocará toda la carne en el asador para aumentar su valor y elevar atractivo de cara al inversor. Quizá la mayor carta en poder del grupo BFA Bankia es que esconde 4.700 millones de euros en capital sobrante en balance, del que está decidido a echar mano para alimentar el dividendo.

Se trata de la solvencia acumulada por encima del 11,375% de capital que el Banco Central Europeo (BCE) le exigió el pasado ejercicio y desvela en el informe anual. Acabó, de hecho, el ejercicio con un ratio del 16,84% y su ambición declarada es conservar un umbral mínimo del 12%. A partir de esa línea roja ficticia abre por vez primera la puerta a tirar de caja y distribuir hucha entre los accionistas -si hoy repartiese los recursos que rebasan el 12% teórico podría abonar un cupón de 4.160 millones-.

Un colchón que convierte en más que alcanzable el plan declarado de entregar 2.500 millones de euros en dividendos de ahora hasta 2020, lo que equivale al 20% de la actual capitalización del banco. Para entonces, el Estado ya debería estar fuera del capital, salvo que el Gobierno vuelva a cambiar la ley para ganar tiempo y ampliar el plazo de privatización.

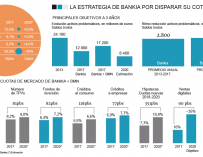

La hoja de ruta diseñada por el grupo presidido por José Ignacio Goirigolzarri busca maximizar su potencial para favorecer la salida del Frob. Sobre el papel, prevé ganar más de 1.100 millones en 2020 (un 62% más que en 2017), y distribuir entre el 45 y 50% entre inversores. La intención es entregar la mitad con cargo a beneficios y el resto de solvencia, a cuya hucha recurrirá en cualquier momento sin necesidad de esperar al cierre de ejercicio.

El banco disfruta de una solvencia privilegiada desde que en 2012 resultó nacionalizado con una inyección de casi 20.000 millones, que el antiguo equipo gestor dirigido por Rodrigo Rato tildó de excesiva. El Erario comprometió 24.069 millones en el grupo BFA-Bankia durante aquel salvamento y con el préstamo habilitado cuando se gestó con la fusión de las siete cajas lideradas por Caja Madrid en 2010, y con los 1.645 millones que aportó a BMN. Pero buena parte se ha ‘consumido’ en las ingentes provisiones efectuadas para sanear la pesada carga del ladrillo, y la entidad ha sido capaz de subir varios millones de millones adicionales con la generación de beneficios no repartidos.

El Erario no ha recuperado ayuda alguna

De hecho tendrá que llegar 2014 para que entregue el primer cupón y desde entonces ha pagado 1.160 millones en dividendos; suma que se propone más que duplicar ahora en tres ejercicios. Hasta la fecha el Estado ha ingresado 2.656,31 millones por los dividendos asociados a su participación -hoy posee el 60,98% pero ha controlado más del 66% en algunos momentos- y por la venta de dos paquetes de acciones equivalentes al 7 y 7,5%. Dicho dinero no ha llegado a las arcas del Estado, sin embargo, porque BFA lo ha destinado a pagar indemnizaciones a antiguos preferentistas y accionistas que acudieron a la salida a bolsa.

La última colocación tuvo lugar el 12 de diciembre pasado impidiéndole sacar nuevas participaciones hasta transcurrir los preceptivos 60 días de lock-up. La ventana se vuelve a abrir ahora, con el espaldarazo de la fuerte concurrencia de entonces -la demanda superó en 2,3 veces la oferta- pero una cotización todavía aletargada. El título cerró ayer en 3,813 euros frente al umbral de 4 euros que se ha tomado de referencia en otras ocasiones para desinvertir. A ese precio el banco alcanza una capitalización de 11.763 millones -el Estado recuperaría 7.173 millones por su participación... al margen del dividendo-.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios