"Nunca me he sentado con ningún banquero, ni español ni extranjero, para negociar una fusión". El presidente de Bankia, José Ignacio Goirigolzarri, buscaba así ayer zanjar de raíz las cábalas que sitúan desde hace un tiempo a la entidad bajo órbita de BBVA, Sabadell o CaixaBank. Tras purgar su ladrillo, dar un vuelco al negocio y colocar la nave en fase de despegue, es pieza apetecible que ha atraído las miras ante el gran desafío que encara el Gobierno para vender su 61% antes de 2020 si quiere evitar un balance desastroso en la recuperación de ayudas.

En el grupo Bankia-BMN se han inyectado 24.069 millones en ayudas, de los que apenas ingresaría hoy 6.900 millones con dicha participación accionarial al precio actual en bolsa. La ley da plazo hasta finales de 2019 para relevar al Estado en el capital. El problema es que hoy sacaría poco y cuando más se aleje la desinversión en el tiempo más se acercará a época preelectoral donde difícilmente el Gobierno se arriesgará a asumir gigantescas minusvalías, sobre todo, después de haber defendido que las ayudas se recuperarían. Podría -y es, de hecho, la opción que muchos ya barajan- volver a prolongar el calendario porque solo tiene que enmendar la norma, si bien en otros foros se da credibilidad una solución vía fusión.

No es una opción contemplada por Bankia. Goirigolzarri defiende el potencial del grupo para continuar independiente y asegura que ni tales transacciones tienen cabida en el plan de negocio ni siquiera hay garantías de que elevasen el valor de la franquicia. Este último es el mensaje esgrimido por los que sueñan con una fusión. Su argumento sería que la venta de una participación de control por parte del Fondo de Reestructuración (Frob) podría negociarse a un precio superior al conformado en bolsa o, incluso instrumentarse, vía canje accionarial.

Pero la tesis flaquea en algunos números. La primera alternativa, con el desembolso en efectivo, exigiría a cualquier postor sacar una gigantesca chequera y asumir una colosal ampliación de capital (la entidad vale más de 11.500 millones en bolsa). El canje accionarial implicaría a su vez que el Estado no vende ni recupera ayudas, y se queda en el capital, con lo que esa incómoda situación conllevaría; aunque sí participaría en un grupo superior y una supuesta mayor capacidad para rentar la inversión.

El atractivo de Bankia descansa en sus números: una de las entidades más solventes (el ratio de capital más exigente o CET1 fully loaded alcanza el 12,33% y al cierre del pasado año acumulaba un superávit de 4.700 millones sobre el mínimo regulatorio), de las más eficientes puesto que la parte de los ingresos que devoran los costes operativos se sitúa en el 51,2% frente al 55,6% medio del sector, y con la exposición a activos dañados acotada a 15.516 millones entre dudosos y ladrillo, gracias a que se liberó de la carga en la Sareb.

En sus cuentas le pesa sobremanera el euríbor negativo por la voluminosa cartera hipotecaria originada en las siete cajas que conformaron BFA-Bankia y por la alta carga de bonos que la Sareb le entregó en pago por sus inmuebles y crédito promotor. Un factor que no impidió que ganase 816 millones el pasado año, y que le coloca ahora en situación privilegiada cuando el BCE comience a subir los tipos de interés a mediados de 2019.

En la aritmética de las fusiones entran, sin embargo, otros muchos factores ajenos a los números. Quizá por eso la alternativa más rumoreada es una unión con BBVA, que arreglaría dos problemas: la privatización y el relevo de Francisco González en la presidencia por el que fuera su número dos. Hay quien desliza que la procedencia del actual ministro, Román Escolano, de BBVA sería un factor a favor. Pero si Goirigolzarri cerró ayer el paso a esta -y otras fusiones- alegando que no pasan de “leyendas”, el banquero de Chantada maniobra para colocar a su delfín Carlos Torres.

A la operación se le dio credibilidad porque la asignatura pendiente de González era protagonizar una gran operación. El mismo se encargó de enfriarla: “No estamos interesados en bancos físicos, esas operaciones no crean valor”. No obstante, al haberla pronunciado poco después de pujar por hasta tres veces por Popular se interpretó como que cerraba más bien el paso por falta de sintonía con el que fuera su consejero delegado.

Algún banco de inversión como Bank of America Merrill Lynch ha estimado que Bankia daría a BBVA un equilibrio de cartera hacia países con divisas menos volátiles y lograría importantes ahorros -hasta el 40% de la base de costes del banco adquirido, según sus números-. Los ahorros son también el principal argumento para un interés de CaixaBank, junto a revalidar el primer puesto de podium nacional arrebatado por Santander al adjudicarse Popular y, sobre todo, hacerse fuerte en Madrid. Ambas transacciones tropiezan, en cambio, con la gestación de un gigante capaz de superar las cuotas aconsejables en algunos negocios o regiones.

Madrid, banca minorista y hucha de capital

Que haya apetito se justifica también porque el resto de eventuales operaciones que puedan darse en España sería de entidades medianas, con una factura y esfuerzo que igual no compensa tanto para los grandes de la banca. Junto a ellos ha surgido, al tiempo, las cábalas de una combinación más equilibrada: Sabadell-Bankia. El primero se reforzaría en Madrid y Bankia en Cataluña, País Vasco o Extremadura. A la gran cartera de empresas ensamblaría la de banca minorista de las antiguas cajas de Bankia, pero ¿cómo se cierra? Pagar al Estado implicaría un esfuerzo al Sabadell difícil de atender puesto que su capitalización es, incluso, inferior a los 11.400 millones en los que se mueve el banco nacionalizado.

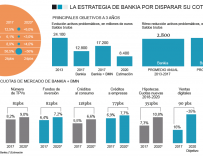

La ruta de Bankia detallada por Goirigolzarri y que hoy explicará a sus accionistas en junta es pasar de la etapa de reestructuración a una fase de crecimiento por su propios medios. Aumentar cuota de mercado, en segmentos donde antes no operaba y maximizando la oportunidad que ofrece la absorción de BMN, de forma independiente. Quiere superar los 1.300 millones de beneficio y disparar la rentabilidad por encima del 10,8% en tres años, para distribuir más de 2.500 millones en dividendo. Un gancho que, como mínimo, debería hacer más atractiva la entidad.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios