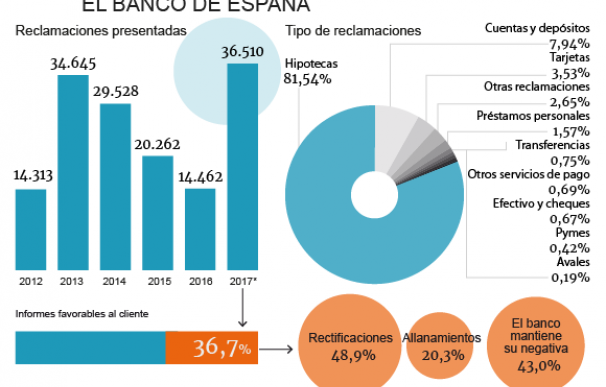

Nunca habían llegado tantas quejas ante el Banco de España. Las demandas sobre devolución de los gastos hipotecarios han llevado hasta su ventanilla 36.510 reclamaciones entre enero y noviembre del pasado ejercicio; batiendo, a falta incluso de un mes para concluir el ejercicio, el récord de 34.700 marcado hace cinco años por las cláusulas suelo.

La inesperada avalancha de disputas ha obligado al organismo supervisor a actualizar e incrementar en un 4,67% el presupuesto del contrato adjudicado en su día a Deloitte para que tramitase los expedientes.

Aquel imprevisible ‘tsunami’ record de 2013 fue precisamente el que movió al organismo a adoptar la inédita decisión de externalizar una tarea crítica como es la gestión de las reclamaciones para resolver los expedientes dentro de los cuatro meses habilitados por la Orden Ministerial 2502/2012. Sólo delegó la tramitación de conflictos vinculados con cláusulas suelo, pero en 2015 lo extendió, con un concurso similar, a cualquier disputa vinculada con las hipotecas.

Deloitte, que ganó el primero, se impuso también en lid con los departamentos legales de Ernst & Young, Indra, Adecco y Grupo BC Asesoría Hipotecaria. Pero el alud de trabajo, imposible de prever en aquel momento, ha obligado a elevar el pago a la firma desde 8,35 a 8,74 millones de euros (excluído el IVA), según detalla la institución en una actualización de las condiciones del concurso.

¿A qué responde que se haya desbordado? “Ha estado motivado por circunstancias externas, como son las decisiones judiciales y los cambios legislativos que han dado lugar a dos nuevos tipos de reclamaciones como son las relativas a los gastos de formalización de hipoteca, y las derivadas de la aplicación del Real Decreto Ley 1/2017, de medidas urgentes de protección de consumidores en materia de cláusulas suelo”, apunta directamente en la justificación del incremento.

La riada de reclamaciones ha ido, de hecho, paralela a ambos factores desde 2013. Antes de estallar la problemática con los topes hipotecarios, su Departamento de Conducta de Mercado y Reclamaciones recibía entre 10.000 y 14.000 denuncias de ciudadanos al año. Pero en mayo de 2013, el Tribunal Supremo anula los topes al euríbor en BBVA, Novagalicia (hoy Abanca) y Cajamar por incluirlos de forma opaca, desencadenando una litigiosidad inédita que las entidades trataron de sofocar con acuerdos bilaterales.

Algunas entidades buscaron compensar al mayor número de afectados -o todos en el caso de Bankia- por el dinero cobrado indebidamente al impedir beneficiarse de la caída del euríbor desde aquella sentencia -mayo de 2013-, y otras se negaron defendiendo que la contratación fue correcta y se explicó claramente su existencia.

El inagotable conflicto de los topes hipotecarios

Cuando se creía encarrilado rebrota el conflicto este año. Otra sentencia, emitida ahora por el Tribunal de Justicia de la UE, obliga a la banca a restituir lo cobrado de más con efectos retroactivos y el Gobierno reguló un sistema extrajudicial para agilizar los reembolsos con el Real Decreto apuntado por el supervisor. Pero el 88% de las solicitudes caen en saco roto y vuelven a inundar su departamento de reclamaciones y juzgados. La banca solo ha devuelto 1.975 millones por el nuevo requerimiento.

El segundo gran foco de conflicto que han convertido 2017 en un año récord en reclamaciones lo abona la resolución del Supremo que en 2015 declaró abusivo atribuir al cliente todos los gastos de constitución de los préstamos (gestoría, notaría, registro, impuestos, etc). La conflictividad aquí amenaza con prolongarse durante tiempo porque el Tribunal ha delegado en los juzgados de primera instancia decidir qué costes asume el consumidor y cuáles la banca, sin que coincidan en sus resoluciones.

Como con los suelos, la banca ha movido ficha para evitarse problemas y ha empezado a asumir en los préstamos de nueva contratación aquellos recibos que los jueces coinciden que corresponden a la entidad (registro, notaría o gestoría), pero no la tasación o impuestos. Bajo esta tormenta, las reclamaciones han desbordado cualquier pronóstico con datos máximos, según revela el Portal del Cliente Bancario del Banco de España.

La labor descansa en el equipo dedicado por Deloitte a esta tarea, que se ocupa de la gestión íntegra: desde verificar las disputas cuando llegan hasta emitir una propuesta de resolución. El diagnóstico final siempre lo analiza y autoriza el Servicio de Reclamaciones, capacitado para fijar quitas en su retribución si se excede en el tiempo de tramitación o sus propuestas no aciertan con el veredicto del Banco de España.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios