Se ha sentido casi como un déjá vú. La crisis institucional italiana detonó ayer con toda virulencia en los mercados y trajo a la memoria los peores momentos de la deuda de 2012, cuando en pleno azote especulativo contra el euro los inversores deshacían posiciones en bonos periféricos y buscaban refugio más confortable a su dinero en títulos de otros países. Las primas de riesgo escalan y las bolsas caen con el ‘plomo’ de la banca por su abultada carga de deuda -más de 190.200 millones de euros en títulos soberanos transalpinos y españoles alojados en el balance de las grandes entidades financieras españolas-.

En la sesión de pesadilla los grandes bancos encajan un vuelco de entre el 6,82% en la cotización del Sabadell y el 1,32% de Bankinter -el de Santander y Bankia superó el 5%, y el 4% BBVA o CaixaBank-, en semejanza al revolcón que sufren entidades gemelas de la periferia. La correa de transmisión es la tenencia de deuda, un activo atesorado con interés porque construye más del 13% del margen financiero con el pago de cupones y compensa los ingresos de un negocio crediticio todavía a la baja en volumen y con margen estrangulado por el escenario de tipos ceros y un euríbor que transita en negativo.

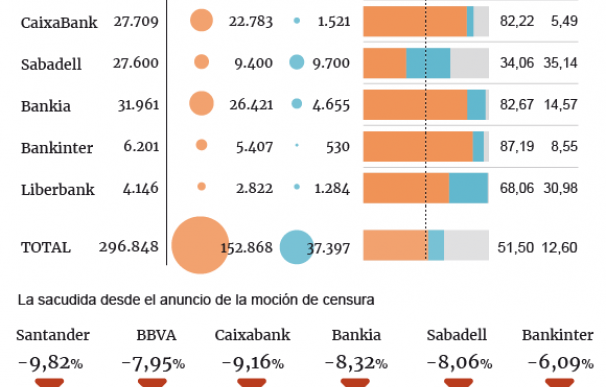

Santander y BBVA son los más expuestos en cuantía con 67.644 millones y 38.100 millones, respectivamente, si bien representa la mitad de su portfolio soberano frente al 80-99% que copa en el resto porque las entidades invierten en los países donde fijan las filiales y la mayoría son casi exclusivamente españolas. Bankia atesora una inversión de 31.077 millones, que en CaixaBank alcanza los 24.300 millones y en Sabadell los 19.100 millones. La de Bankinter y Liberbank, en equivalencia a su dimensión, ronda los 5.900 y 4.100 millones.

“No solo se vendieron los bonos italianos, sino también portugués, español y, en menor medida, bonos griegos. Una razón de este contagio es psicológica, ya que los fundamentos de estos otros países de la zona del euro no han cambiado y los otros bonos soberanos se venden solo por asociación”, refiere Bart Hordijk, analista de Monex Europe, quien alerta del riesgo de que apetito decaiga cuando el BCE deje de comprar deuda porque los inversores “serán más selectivos” en su elección de bonos.

Con esa operativa y la tensión política la prima de riesgo vuela. Y el pernicioso doble juego de una prima de riesgo desbordada -la italiana tocó los 290 puntos y 134 la española- junto a la venta masiva va contra la línea de flotación. Primero, porque dispara la rentabilidad de los bonos -la referencia italiana a diez años arroja ya intereses no vistos desde octubre de 2014 y los del Tesoro español a los niveles más altos desde principios de año- haciendo caer el valor de los bonos acumulados porque su precio evoluciona a la inversa de la retribución. Y por derivada el cambio de valor impacta directamente en cuenta y patrimonio, en función de cómo haya clasificado cada banco su portfolio.

La banca tiene la exposición repartida en tres tipos de carteras: a vencimiento, disponible para la venta y para negociación -o trading-. Solo la primera se mantiene inalterada porque se presupone que cerrarán las posiciones cuando llegue a su término y en los precios establecidos al lanzar la emisión. Sin embargo, en la cartera de trading el cambio de precio se traduce al instante en plusvalías o minusvalías y en la "disponible para la venta" afecta a reservas aunque de forma "latente", ya que solo aparecerá en beneficios si la desinversión se lleva a término, refiere un experto.

El riesgo a encajar factura en patrimonio y resultados

Como mínimo la situación italiana amenaza con introducir volatilidades aunque varias entidades consultadas minimizan el efecto porque es práctica habitual inmunizar las posiciones con la contratación de coberturas y colocando el grueso de los bonos en el cajón que evita sustos si, como ayer, la cotización acaba subida a una suerte de montaña rusa. "Todo el mundo tiene cubierta la cartera de renta fija con diferentes instrumentos y también las divisas. Era política habitual por precaución y se ha extendido con las inestabilidades geopolíticas a las que nos tienen acostumbrados los países en los últimos años", refieren.

“Es una sobrerreacción extrema por temor a la ingobernabilidad en Italia que se ha juntado con la tensión por la moción de censura a Rajoy y la crisis de los mercados emergentes”, interpretan en una entidad financiera, convencida de que ahora se impondrá la corrección y tocan las revalorizaciones con solo que el escenario político se despeje un poco o no empeore. A pesar de la reacción del inversor lo desligan de aquel 2012 donde Europa se jugaba el euro en Grecia y España. "No hay riesgo de 'default' como se respiraba entonces", sostienen.

Hoy la situación política transalpina atraviesa un momento crítico ante la imposibilidad de formar un ejecutivo ante las populistas recetas económicas defendidas por los partidos antieuropeistas La Liga y el Movimiento 5 Estrellas, pero en la industria señalan que en Italia son frecuentes los bandazos ante la imposibilidad de configurar un Gobierno estable que vive desde años y el fantasma de 'default' lo han desechado los mismos partidos.

La banca encajó, en cualquier caso, en la sesión de ayer el mayor golpe desde la victoria del Brexit en los comicios de Reino Unido y ha visto volatizarse más de 13.000 millones de euros de capitalización bursátil desde que Pedro Sánchez planteó la moción de censura al presidente del Gobierno, Mariano Rajoy. La hemorragia podría ir a más si se adelantan elecciones en España o la crisis institucional que atraviesa Italia se embrolla todavía más, reconocen en todo caso.

La banca cuenta con escasos vientos de cola propios para reconducir la situación a pesar del viraje estratégico impreso en la ofensiva comercial para captar productos y servicios generadores de comisiones. Se ha reducido de forma abrupta la losa que suponía el saneamiento de ladrillo y con su evacuación ahora acelerada se encuentran recuperando incluso dotaciones efectuadas en exceso en el pasado, pero la verdadera recuperación de las cuentas la fía a una reversión de la política monetaria. No ayudaría si las distintas tensiones políticas alejan en el tiempo la subida de tipos por enfriar la economía.

Tras el colapso de la última semana, agudizado a cuenta de Italia, solo Bankinter renta para sus accionistas en lo que va de ejercicio con una revalorización del 3,18%. En cambio, las dificultades de las economías emergentes han sumado lastres a un Santander que pierde el 15,2% en el año o BBVA (-17%). El plan estratégico lanzado por Bankia y que promete un dividendo superior a los 2.500 millones ha sido incapaz de empujar la cotización (pierde el 19,25%) y parece alejar el momento de su privatización, mientras que Sabadell retrocede un 11,34% y Caixabank el 7,08%. Ahora también con la puntilla de Italia.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios