El golpe de efecto protagonizado por el Santander, sacándose de golpe 30.000 millones de euros en ladrillo, y emulado al instante por BBVA, con 13.000 millones, no será aislado. La ‘operación saneamiento’ exigirá reaccionar al resto de entidades para “aprovechar el tren” del buen apetito inversor entre grandes fondos especialistas y porque se están endureciendo las consignas regulatorias que llega desde Europa y buscan liberar los balances a fin de que la banca se vuelque mejor en financiar las economías.

“El ciclo ha girado. La peores valoraciones se han quedado atrás. Hay incrementos de precios. Las rentabilidades que ofrecen los inmuebles van en aumento y las perspectivas del país son muy buenas”, explican en consultoría especializada en compra venta inmobiliaria.

“España crece al doble que Europa y va a seguir así”, subrayan en aval del imán que ofrece para este tipo de inversión. Sin embargo, va todo muy rápido también porque los fondos ya no buscan ladrillo español, británico o italiano, sino que desean determinados tipos de activos allí donde se encuentren radicados y sin obsesionarse con su ubicación.

El riesgo de desaprovechar la oportunidad del “atractivo mercado español” para desembarazarse de las carteras es que la desinversión se complique cuando el resto de enladrillados sistemas bancarios se pongan a expulsar sus activos tóxicos, ejerciendo una competencia añadida. Quién sabe si hasta imbatible.

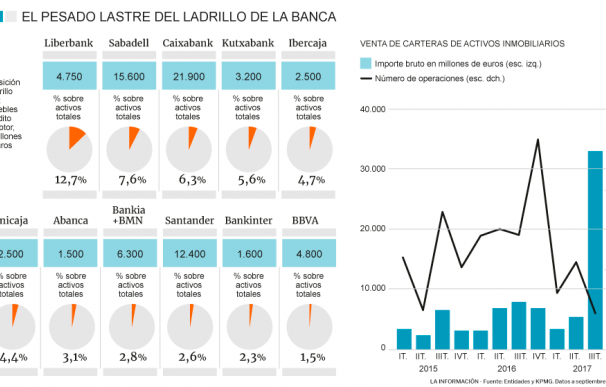

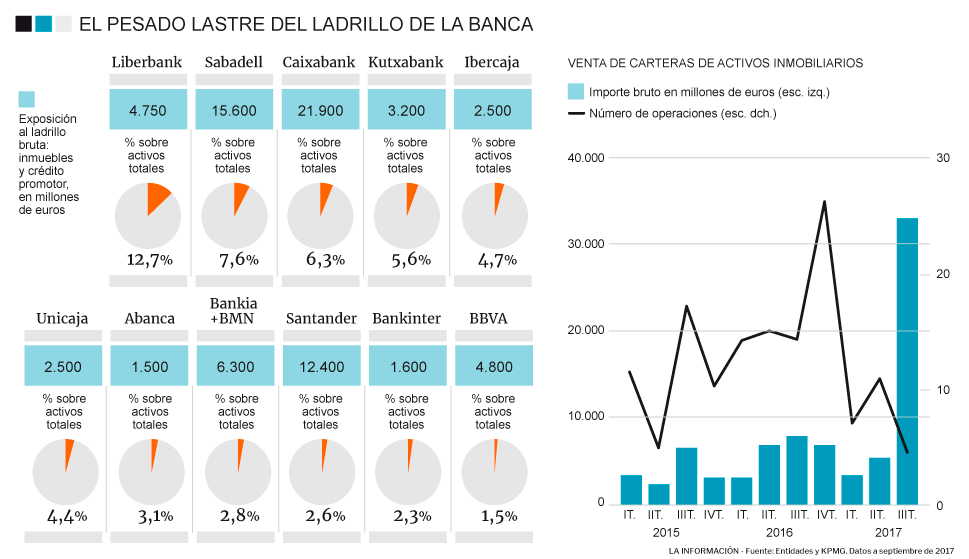

La banca española continúa cargada de más de 100.000 millones en inmuebles y crédito promotor -las operaciones del Santander y BBVA se completarán en 2018 cuando reciban las autorizaciones-, pero lleva años volcada en desprenderse de ellos.

En otros países, cuyos bancos sufrirán los mismos penalizadores requerimientos regulatorios que se avecinan no es así, de forma que tener que liberarse de golpe de grandes carteras podría obligarles a aplicar descuentos más agresivos y sacarán activos de toda clase; cuando en España ya se ha producido alguna criba adelantando la salida de inmuebles con mayor demanda.

Las estadísticas de la Autoridad Bancaria Europea (EBA) y el Banco Central Europeo (BCE) apuntan a los países del Sur de Europa y del Este como los susceptibles de convertirse en rivales. Los sistemas financieros de diez mercados en ambas regiones cargaban con casi 500.000 millones en activos improductivos que tienen que resolver a finales de 2016. El cómputo incluye inmuebles adjudicados, crédito con promotores, refinanciaciones e impagos. Italia es el país con el mayor desafío, con 276.000 millones embalsado, seguido por Grecia, con 115.000 millones.

La situación se va a complicar desde la óptica regulatoria porque las nuevas normas internacionales de contabilidad (IFRS 9) que entrarán en vigor en enero, endurecen las provisiones por las carteras inmobiliarias y exigirán además acopiar hucha aún sin aparecer impagos en créditos, simplemente por cautelas en función del comportamiento histórico de las exposiciones. Se espera que estas reglas eleven un 13% o en alrededor de 7.000 millones el caudal de dotaciones, ejercicio mayor presión sobre las cuentas.

Bankia, Sabadell o Caixabank.. analizan ventas en bloques

Un cóctel que ya ha conducido a Caixabank a fichar a KPMG para que trace una estrategia de venta en un movimiento equivalente al realizado previamente por Santander cuando vendió el ladrillo del Popular a una sociedad donde Blackstone tendrá el 51% o BBVA con la compañía a la que trasvasa sus activos y pertenecerá a Cerberus en un 80%, mientras el banco será propietario del 20% remanente.

Bankia y Sabadell han puesto en revisión sus estrategias y podrían ser los siguientes en dar sorpresas en esta dirección. Liberbank lo emuló transfiriendo 602 millones en activos a una sociedad participada por Bain y OceanWood, junto al propio banco; mientras que otras entidades como Unicaja aceleran la limpieza con colocaciones de distintos portfolios.

El mercado inmobiliario puro alcanzará este año unas ventas superiores a los 15.000 millones de euros. Sin embargo, entre las operaciones realizadas y la que están en curso en 2017 y se firmarán a la vuelta de ejercicio, solamente la banca efectuará transacciones por valor de 52.000 millones de euros, una cifra que deja pequeña el record de 22.000 millones batido en 2016 y que se presumía pasaría a los anales como un máximo.. hasta que la regulación y la virtual competencia exterior han dado la vuelta al proceso.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios