La gran incógnita sobre la debacle del Popular continúa siendo cómo evolucionó y por qué la crisis de liquidez. ¿Pudo recibir más fondos del Banco Central Europeo (BCE)? ¿Se precipitó el problema por falta de tiempo? Un informe presentado a su último consejo de administración, celebrado la víspera de su resolución, desvela que temía “acabar con un déficit de cerca de 8.000 millones de euros” en liquidez en escasos ocho días, que dejaría “corta” la disponibilidad de emergencia del BCE.

El banco había solicitado la víspera una provisión urgente de liquidez (ELA, por sus siglas en inglés) al Banco de España por un importe de 9.500 millones; y recibió un tercio de la cuantía. “Hasta el momento, las validaciones realizadas han permitido disponer de cerca de 3.500 millones”, detalla uno de los documentos preparados para aquella reunión, convocada a las 17.00 horas del 6 de junio y donde se decidió pedir al instante la intervención al organismo supervisor por la asfixia causada por la ‘corrida’ de depósitos.

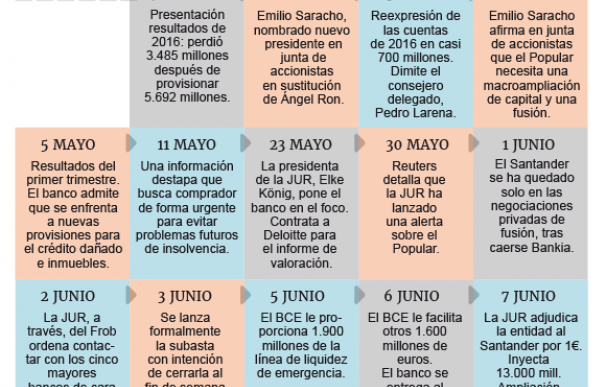

El BCE otorgó 1.900 millones el mismo día de cursar la solicitud y 1.600 millones al siguiente. Según la proyección efectuada por el banco bajo supuestos desfavorables, el caudal de depósitos de clientes particulares, institucionales y corporativos mermaría en otros 5.100 millones los tres días que restaban de semana -la Junta de Resolución preveía resolver la subasta del Popular dicho fin se semana-, y alcanzaría el desfase de los 8.000 millones al miércoles siguiente. Son cálculos que reconoce, en todo caso, “difíciles de prever” dados los abruptos movimientos de los días previos y su dependencia de decisiones particulares.

Cuando el Santander se hace cargo de la entidad al día siguiente le inyecta 13.000 millones de euros, de los que el Popular logra restaurar 11.500 millones en el resto del ejercicio gracias su renovada capacidad de captar ahorros de clientes,una vez ya bajo el paraguas del grupo cántabro. Sin embargo al cierre de 2017 mantenía aún una fuerte dependencia de la ventanilla del BCE, con más de 23.000 millones solicitados al organismo en las subastas de liquidez (LTRO).

La documentación con la que trabajó el consejo da cumplida cuenta de cómo se agravó el ahogo con la destructora sucesión de acontecimientos. En abril y mayo logra cubrir las tensiones con soluciones propias, aunque salen miles de millones en depósitos de clientes. El problema se precipita, ya sin solución, a partir del 31 de mayo cuando Reuters desvela que la Junta Europea de Resolución (JUR) sigue al Popular “con particular atención con vistas a una posible intervención”.

Su coeficiente de cobertura de liquidez (LCR) cae al 74,4%, por debajo del 80% requerido, y se hundirá hasta el 24% en los seis días que transcurren hasta el último consejo. En ese escaso plazo de tiempo se conoce que el Santander se ha quedado solo en las negociaciones de fusión -se ha caído Bankia-, Blackrock ha reducido su participación del 4 al 1,775% y el valor ha sido excluído del índice MSCI Global Standard. Las agencias de calificación ya habían degradado el título en hasta tres notas y se precipita la despavorida huida de los depósitos de grandes institucionales, junto a los particulares.

Retrasó al máximo la solicitud de ELA

¿Por qué se esperó al día 5 de junio a pedir fondos al BCE? Según los documentos, los gestores del Popular llevaban trabajando con el Banco de España desde abril, con un seguimiento diario de la evolución de la liquidez y trabajando en los preparativos por si se encontraba forzado a apelar a la línea de emergencia.

El 26 de abril fija en 5.000 millones de euros el volumen de depósitos que, de perderlo, lanzaría la solicitud del ELA; y justo un mes después reduce dicho el umbral a 3.000 millones de euros. Se detona, sin embargo, el día 5 y cuando el saldo cae por debajo de los 2.000 millones -desde la noticia sobre la JUR publicada por Reuters la semana previa habían huído 5.000 millones de euros-.

La razón excusada para ir reduciendo la ‘línea roja’ es que los trabajos preparatorios con el Banco de España -de certificación de los activos que serviría de colateral- estaban avanzados permitiendo atender prácticamente la demanda cuando se formulase; y acudir al ELA suponía cercenar cualquier solución alternativa privada. Una vez se activa la solicitud del ELA impide negociar una fusión o poner en marcha la pretendida ampliación de capital.

Deutsche Bank envió con fecha de ese mismo día 5 su compromiso de garantizar una ampliación de capital por valor de 2.000 millones en una misiva dirigida a Emilio Saracho, y Barclays emitió una carta comercial similar el día 2. No está claro la viabilidad de una operación así cuando el título valía tan poco, requería aplicar severos descuentos y las dudas sobre su balance no ayudaban a emitir nuevas acciones. Deutsche y Barclays confirman en sus cartas interés inversor, pero hubiese casi laminado la posición de un accionariado al que debían solicitarles permiso para aprobar la operación en junta.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios