El Popular y el Banco de España trabajaron en una línea de liquidez que hubiese podido ofrecer cobertura durante seis meses escasos días antes de su resolución, sin que cuajase en nada. Un “contrato de provisión de liquidez de emergencia”, fechado el 1 de junio, preveía algo parecido a una financiación ‘revolving’ que se convirtió en papel mojado porque nunca se firmó, pese a que la sangría de depósitos era tan incontenible que cinco días después la entidad se entregaría al organismo supervisor ante la imposibilidad de continuar operando con normalidad.

¿Qué ocurrió? Según unas fuentes, la situación de emergencia obligó a explorar todas las alternativas poniendo en marcha iniciativas que se descartaban al comprobar que eran difíciles o imposibles de aplicar. Otras reprochan al equipo directivo desechar, al no estampar su rúbrica, un paragüas cuando la situación era tan crítica y afean que tampoco buscase liquidez enajenando WiZink o Totalbank, aún teniendo ofertas sobre la mesa por cuantías superiores a los 1.500 millones de dólares entre ambos activos.

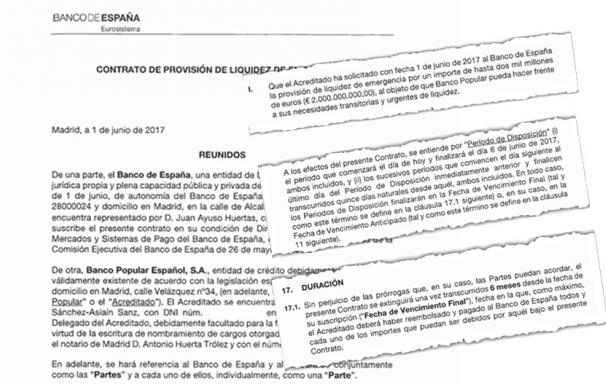

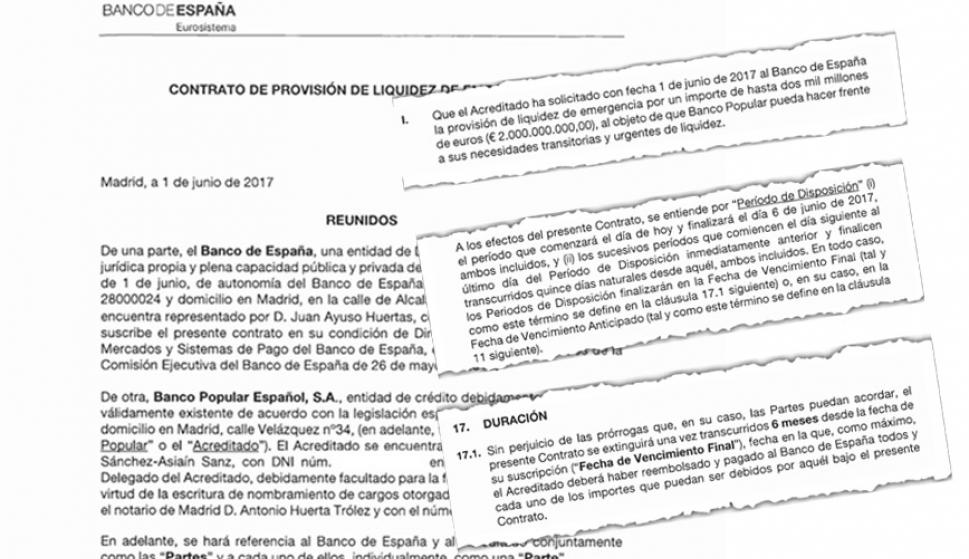

El contrato de “provisión de liquidez” establecía el amparo de recursos por “periodos de disposición”. El primero arrancaba el citado 1 de junio y finalizaba el 6 pudiendo prorrogarse por quincenas durante un plazo máximo de seis meses. Ahora bien, se formula como una especie de línea ‘revolving’ donde la entidad se comprometía a ir devolviendo las cuantías para activar nuevas disposiciones. Según el documento, el Popular había solicitado el mismo día 1 de junio 2.000 millones de euros -cifra que incluía el préstamo habilitado más los costes asociados al tipo de interés aplicable y las correspondientes comisiones-.

El documento exponía en una veintena de folios la obligación de la entidad de entregar activos en prenda de distintas categorías (cotizados, no cotizados…), estando el supervisor capacitado para aplicar quitas o descuentos de entre el 5 y 95% en el valor de los “activos de garantía no negociables” -por ejemplo, créditos distintos a las hipotecas- y ajustes adicionales del 16 o 26% si se encontraban denominados en divisas distintas al euro como el dólar, la libra o el yen japonés.

La fecha que preside la mancheta del documento es clave porque prácticamente se sentencia el futuro del banco. La situación es tan alarmante que ese 1 de junio los gestores deciden activar la provisión urgente de liquidez (ELA, por sus siglas en inglés) en previsión de que la Tesorería de la Seguridad Social vacíe sus cuentas haciendo caer el volumen de depósitos por debajo de los 2.000 millones. Una solicitud de ELA coarta al máximo el margen de actuación a una entidad.

Era jueves. La víspera es cuando la noticia de Reuters, desvelando que la Junta Europea de Resolución (JUR) barajaba intervenir la entidad, azuza la incertidumbre provocando una estampida de los ahorradores y otra debacle del valor en bolsa. El viernes arrecia el pánico al conocerse que Blackrock está saliendo del capital, que Bankia ya no negocia con la entidad y se ha quedado solo el Santander. Ese fin de semana la JUR lanza la venta del Popular aunque se desconoce en la calle.

Se inclinó por pedir 9.500 millones al BCE

Bajo esta espiral de malas noticias el banco ve salir 5.000 millones de euros en fondos en solo dos días -incluídos miles de millones en recursos de administraciones públicas y grandes empresas que temen el rescate-. El lunes día 5 activa finalmente el ELA solicitando al BCE 9.500 millones, de los que recibe y gasta 3.500 millones en dos jornadas.

Según un estudio llevado a su consejo de administración el futuro es ingobernable porque enfrenta reembolsos por otros 8.000 millones en ocho días y solo le quedaban 6.000 millones del ELA. La Informacion no ha podido conocer las razones últimas para orillar en este contexto la red que parecía podía proporcionar el contrato de provisión de liquidez y si tiene o no que ver con la elección final del ELA.

En el mercado sugieren, sin embargo, la posibilidad de que careciese de activos adecuados suficientes para dejar en prenda al organismo supervisor. Cuando el Santander se adjudica la entidad el 7 de junio le inyecta 13.000 millones de liquidez y, pese a que el Popular es capaz de recuperar 11.500 millones durante los meses restantes bajo el paraguas del grupo cántabro, su dependencia de la ventanilla del BCE es máxima.

A finales de 2017 mantenía depósitos captados en las subastas especiales del organismo o LTRO por valor de 23.200 millones -cuantía que un año antes se limitaba a 16.000 millones-, indicativo de que utilizó con profusión dicho recurso. Y cada vez que una entidad solicita dinero en dichos programas LTRO deben dejar activos válidos en colateral.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios