Pasar casi página del saneamiento inmobiliario y España vuelve a lucir en la cuenta de la gran banca. Las cinco mayores entidades (Santander, con Popular integrado en sus balances; BBVA, CaixaBank, Sabadell y Bankia) ganaron 1.920 millones de euros en el primer trimestre, una cuantía que supera en un 24,6% la cosechada un año atrás. Y ahora ya construye casi la mitad de los 4.100 millones a los que asciende el resultado generado por las entidades en todo el mundo -para el cómputo del peso relativo se excluye al banco público filial de BFA, por ser solo doméstico-

“Notamos muchísimo nervio comercial”, reconocía un conocido banquero durante la presentación de resultados esta misma semana. “Lo normal es que continúe el apogeo y que aporte cada vez más al grupo por el potencial de ingresos que se abre”, refería otro. Con las primeras señales en la reactivación económica se comenzó a destilar optimismo contenido: se obturaba el preocupante goteo de impagos, pero sin traducción, de verdad, al negocio. En la década transcurrida desde que la subprime americana exportó la crisis a medio mundo y el crash inmobiliario provocó una recesión de cariz propio en España, ha desaparecido un tercio del volumen de negocio crediticio, el tradicional de la industria financiera porque es el que le genera el rédito.

La traducción a tal achicamiento es que sobraban operadores y surtió un efecto acelerante de las fusiones para reducir, vía costes, lo que no se ingresaba y poder apartar resultados -vía más ajustes de gastos- para efectuar las dotaciones que demandaban los impagos. Otro banquero daba por zanjado el proceso de fusiones por necesidad, toda vez que la capacidad instalada ha menguado un 33% -oficinas y plantillas- con el mayor ajuste registrado por la industria en toda Europa y pronosticaba la vuelta al crecimiento.

En resultados el principal motor es que, tras reconocer el valor real de los inmuebles ya no necesitan hacer tantas provisiones y la partida que destinan a este ejercicio ha caído a la mitad en la mayoría de entidades. En los balances acumulan, de hecho, provisiones que presumen suficientes para enajenar los pisos, suelos, etc; sin miedo a quebrantos porque cubren en un 50% o más el precio original de adjudicación.

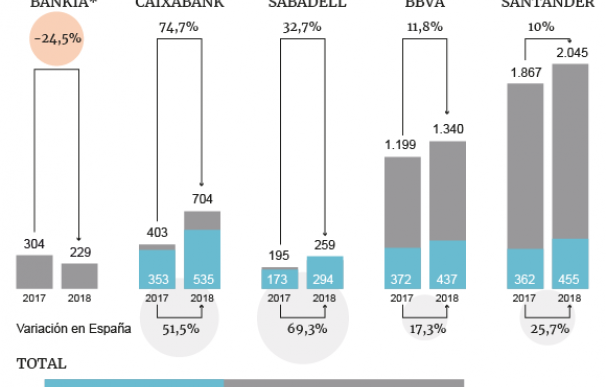

Por entidades el mayor rédito en el mercado nacional lo cosecha CaixaBank con 535 millones de euros entre enero y marzo, y que equivalen a disparar un 51,55% el resultado en comparativa interanual. Pero BBVA es, si cabe, el caso más paradigmático porque su contribución casi se ha duplicado y construye un 25,7% de la cuenta del grupo. Son 437 millones que se van aproximando a los 571 millones registrados en México, el principal motor de la cuenta desde hace años.

Las provisiones caen a la mitad

La evolución en ambos mercados se encuentra condicionada por la revalorización del euro frente al peso azteca -ocurrirá igual con el resto de multinacionales bancarias-, si bien España se despereza en BBVA porque la unidad inmobiliaria ha reducido sus pérdidas desde 106 a 60 millones con la caída de dotaciones y la expansión de negocio vuelve a trasladarse sin interferencias a la cuenta. Según el consejero delegado de BBVA, Carlos Torres, lo lógico es que el peso en resultados se acerque al que representa en negocio y que oscila ronda el 43%.

Bankia, la única con negocio exclusivamente nacional, reduce un 24,5% su cuenta por la ausencia de casi 100 millones en atípicos cosechados con la venta de Globalia y renta fija un año antes. Curiosamente este trimestre integra un BMN inexistente en 2018, sin embargo, la falta de desglose del resultado neto proforma impide arrojar luz sobre la evolución individual de Bankia y BMN o si es cosa del negocio o de impactos extraordinarios.

Algo parecido ocurre con Santander cuyo resultado en España crece un 25,7% y alcanza los 455 millones después de absorber un Popular que un año antes se anotaba 137 millones en ‘números rojos’: falta el desglose de ambas redes. La entidad defendió, sin embargo, que la reactivación económica va a más en márgenes. En Sabadell el beneficio local se dispara un 69% y lidera la mejora en España de entre los grandes.

No hay aún recuperación del stock crediticio y todos posponen la deseada subida de tipos de interés a avanzado el ejercicio 2019, pero la esperanza de que el euríbor deje de restar un poco antes está resucitando una guerra comercial intensa. Casi todos los escaparates lucen hipotecas variables al euríbor más un 0,99% o inferior. Atrás quedaron los diferenciales del 1,5% y se arrinconó la exigencia de nóminas de varios miles de euros para poder siquiera acceder a este crédito. La convicción generalizada es que el negocio está a punto de dejar de achicarse y volverá a crecer este mismo año, alimentando mejor los márgenes, y con la sola inflexión del euríbor meterá dinero en la cuenta.

Una subida de apenas 50 puntos en el euríbor -bastaría con que pase del -0,19 al +0,3 o 0,4%- es susceptible de inyectar entre 100 y 200 millones al margen con la simple repreciación de la cartera hipotecaria. Pero donde todas las entidades han conseguido mejorar los ingresos y a ritmos mínimos del 2% es en las comisiones.

Aplicar recargos en servicios antes gratuitos fue uno de los desafíos más complicados que encaró al arranque de la crisis y hoy se ha normalizado en cajeros, tarjetas.., aunque el maná son los productos de inversión y ahorro que compiten con los depósitos bancarios. La inexistente rentabilidad en las imposiciones ha surtido una fácil movilización del dinero a esos productos ‘comisionables’, cuyo saldo crece a ritmos de dos dígitos en casi todas las entidades. La duda es ¿recuperarán los depósitos atractivo cuando llegue esa anhelada subida del euríbor? No parece que interese a la industria.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios