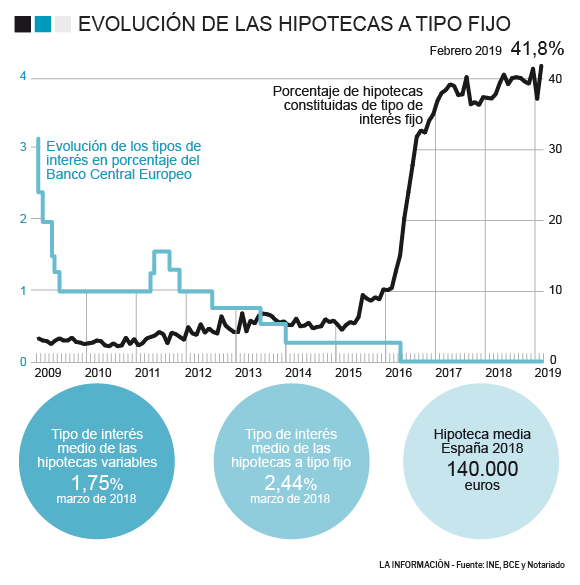

Cuatro de cada diez hipotecas que se conceden en España son a tipo fijo, niveles nunca antes vistos y que contrastan con los previos a la crisis financiera, cuando prácticamente el total de préstamos destinados a la compra de vivienda tenían un tipo de interés variable. El temor al fin de los estímulos monetarios del Banco Central Europeo (BCE) y a un repunte del Euríbor ha disparado su concesión, a la que también han contribuido las entidades financieras, que mediante su incentivo logran nutrir algo más sus deprimidos márgenes.

Lo cierto es que las entidades están 'sacrificando' el mañana por tener unos mayores ingresos hoy, ya que el actual entorno de tipos de interés en mínimos históricos que dicta Fráncfort penaliza sobremanera el negocio tradicional de los bancos, que básicamente consiste en dar créditos a un precio superior al que pagan por obtener los depósitos. La diferencia entre estas dos variables no ha hecho más que estrecharse en los últimos años.

Para mitigar esta situación, la banca está fomentando las hipotecas a tipo fijo, como demuestra el vertiginoso incremento de estos créditos desde marzo de 2016, cuando el BCE estableció el escenario de tipos de interés que pervive en la actualidad y que no tiene visos de que vaya a cambiar en el corto plazo. El precio de las hipotecas 'fijas' es mayor, ya que, una vez firmadas, no depende de la evolución política monetaria y el cliente paga la misma cuota durante toda la vida del préstamo, lo que impide beneficiarse de una subida de los tipos a los bancos, que se arriesgan a perder dinero con estos préstamos en un futuro.

No obstante, los beneficios inmediatos para el sector con las hipotecas fijas son claros. Les permiten ingresar de media unos 600 euros más al año por cada hipoteca. Y es que el precio medio de las nuevas hipotecas variables se sitúa en el 1,75%, mientras que el de las fijas alcanza el 2,44%, según datos a marzo de 2019 del Banco de España, los últimos disponibles en la base de datos del supervisor financiero.

Con estos tipos de interés, en una hipoteca media de 140.000 euros a 25 años, el cliente debe pagar al banco una cuota anual de 6.900 euros si el tipo de interés es variable (cambiará cada año en función de la evolución del Euríbor), mientras que con el tipo fijo esta cantidad asciende a 7.500 euros, lo que arroja la diferencia anual de 600 euros. Esta 'brecha' se agranda hasta casi 1.000 euros anuales tomando como referencia el tipo de interés medio del 'stock' total de hipotecas, actualmente en el 1,24%, pues los diferenciales sobre el Euríbor llegaron a situarse entorno al +0,40% antes de la crisis financiera.

Esta es una de las razones por las que las entidades también ofrecen a sus clientes convertir sus hipotecas variables en fijas, operación con la que, aparte de obtener mayores ingresos por intereses, cobran comisión. La nueva Ley Hipotecaria, que entrará en vigor el 16 de junio, también favorece pasar hipotecas variables a fijas, al establecer un tope del 0,15% a la comisión comisión máximas que puede cobrar el banco por esta opción. A partir del cuarto, ya no se podrá pagar comisión.

Los banqueros 'venden' que las hipotecas fijas no van a volver a estar tan baratas como ahora. No les falta razón, en 2014 estas hipotecas costaban casi el doble, pero no cuentan que también les reportan unos ingresos mayores en la actualidad. Por eso, como reconoció una de las primeras espadas de un banco del Ibex 35 hace apenas unas semanas, llevan años tratando de convencer a los clientes de que transformen en fijas sus hipotecas variables. El principal beneficio para el cliente es que se evita sobresaltos al tener la certeza de que siempre pagará la misma cuota. Si firma una hipoteca variable, se arriesga a que la cuota suba en un futuro.

Reducir exposición al IRPH

Este movimiento, además, está permitiendo a las entidades financieras limitar su exposición al riesgo legal del IRPH (Índice de Referencia de Precios Hipotecarios), asunto sobre el que se pronunciará la Justicia Europea a finales de año y que representa una de las principales amenazas para el sector bancario español en la actualidad. En caso de un fallo desfavorable, el impacto total se prevé multimillonario y podría ser superior al de las cláusulas suelo, que ha costado más de 2.000 millones de euros a la banca.

Ante el temor de que esta contingencia vaya a frustrar el año de las entidades, el Banco de España ha pedido al sector que cuantifique su riesgo, tome medidas y no dude en limitar el reparto de dividendos si los resultados no acompañan. Con esta indicación, lo que está buscando el supervisor es que el capital de las entidades no se resienta, o que lo haga en el menor grado posible, si los tribunales de la Unión Europea (UE) obligan a la banca a resarcir a los clientes cuya hipoteca estaba vinculada a la evolución del IRPH y no al Euríbor, un índice mucho más común y que vuelve a una tendencia bajista tras haber registrado dos descensos mensuales consecutivos.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios