La banca recrudecerá en los próximos meses la guerra hipotecaria que mantienen en España. A lo largo de la última encuesta sobre el crédito en la Eurozona, realizada por el Banco Central Europeo, las entidades han adelantado que reducirán todavía más las condiciones para conceder todo tipo de crédito. Con especial relevancia en España y enfocadas sobre las hipotecas. Además, el principal responsable de la mayor agresividad de las ofertas, como atestigua el Banco de España, es la competencia entre entidades.

En el cuestionario que realiza el BCE a las entidades de crédito, estas respondieron con un balance de 12 puntos básicos, que facilitarán en los próximos meses las actuales condiciones en el crédito de hipotecas. La cifra es un 50% superior a la de 2017 y más del doble respecto a las previsiones que hacían en el segundo trimestre de 2016. Asimismo, no solo se trata de menores requisitos sino que también "se aprecia un cierto aumento de los plazos de vencimiento y de las cuantías concedidas".

La relajación en las condiciones en el crédito de hipotecas que las entidades ofrecerán en el tercer trimestre, viene además precedido de unos requisitos cada vez menos estrictos. De hecho, la banca comercial europea, en respuesta a otra pregunta al BCE, consideraba que en el trimestre precedente ya se han facilitado las condiciones, por lo que el proceso es acumulativo. Con la excepción del cuarto trimestre de 2016, los valores de dicha pregunta sobre la flexibilidad en los estándares de crédito han doblado e incluso triplicado a los obtenidos los años anteriores. Por su parte, las respuestas afirmativas sobre si las entidades creen que se han endurecido los requisitos, se han acercado a cero en los últimos trimestres.

En el caso de las entidades españolas, el efecto de la flexibilización de las condiciones es todavía mayor. El BdE, en un documento adjunto al del BCE, explicaba que en el caso de las nacionales "los criterios de aprobación de los créditos" para hipotecas "volvieron a relajarse" en el segundo trimestre. Aunque no solo en el caso de las hipotecas, el regulador bancario español también apunta a una "relajación en el caso de créditos a las sociedades no financieras" y también en el caso aquellos destinados a consumo.

Para que exista una guerra hipotecaria como tal, no solo es necesario una relajación de las condiciones sino que está debe ser por el efecto de la competencia. Además, que dicha competencia provoque una caída de precios real de los ingresos de las entidades. En este caso, el BdE señala claramente que dichos requisitos se cumplen. Por un lado, señala en cada uno de los apartados sobre distintos créditos (al consumo, empresarial e hipotecario) que el principal culpable "son las mayores presiones competitivas".

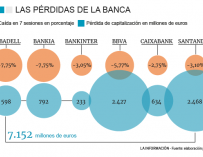

Por otro lado, el organismo bancario español también pone de relieve que efectivamente, la lucha por captar nuevos clientes tiene un efecto directo en las cuentas del banco: "Se aprecia un descenso de los márgenes aplicados". La interpretación que da el BdE a las respuestas de las entidades, está en la misma dirección que las declaraciones de JP Morgan en su último informe sobre el sector. El gigante de la inversión advertía que "mientras que los bancos españoles están negando una guerra hipotecaria y diciendo que la competencia es saludable, creemos que el precio de las hipotecas en España es bastante agresivo".

Aumento de la demanda de crédito al consumo

El crédito asociado al consumo se ha convertido en uno de los pilares que mantienen la rentabilidad en las cuentas de la banca. De hecho, en este segmento tiene la confluencia de tres distintos factores que han favorecido su expansión. El factor más importante es que el tipo que se le aplica es muy superior al de las hipotecas y su devolución más corta en el tiempo. Ese efecto más instantáneo ayuda a elevar el neto de intereses de las firmas.

Además, se le añade que existe una mayor demanda por parte de los clientes. El BdE alerta que el ritmo al que ha crecido la demanda de este tipo de crédito ha sido "notablemente superior" al de tres meses atrás. Por otro lado, las entidades son cada vez menos exigentes para otorgarlos, en España las condiciones "se han suavizado" muy por encima de la media del resto de entidades de la zona euro. Por último, en relación con la anterior faceta, también destaca que el volumen de fondos denegados se ha ido reduciendo con fuerza.

El último aspecto importante del cuestionario del BCE, es la congelación del crédito para las pymes. Las pequeñas y medianas empresas es el único segmento que todavía no ha logrado beneficiarse de la apertura del grifo del crédito por parte de las entidad. Todo ello, pese en el caso de grandes empresas el volumen de créditos otorgados sí ha crecido con fuerza.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios