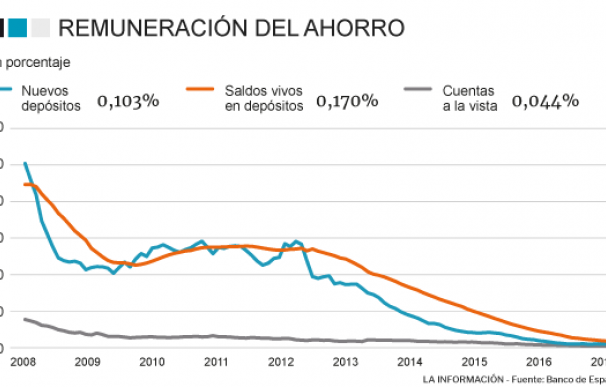

A la banca le queda, al menos, un año más de travesía con los tipos de interés hundidos a cero y prácticamente ha agotado el recurso de abaratar los depósitos para apuntalar las cuentas. Apenas ofrece un 0,10% de promedio por el dinero fresco de las familias, muy cerca ya del 0,17% al que se encuentra retribuído el saldo de las imposiciones, un claro indicio de que poco más puede economizar por esta partida.

Las cifras recogen la oferta promedio del sector al cierre de septiembre calculadas en TEDR -similar a la TAE, aunque sin incluir algunas comisiones- y suponen las rentabilidades más bajas pagadas nunca por las entidades financieras desde que el Banco de España inició la serie estadística.

Con los problemas para levantar liquidez que trajo la crisis después de la quiebra de Lehman Brothers, la banca española llegó a ofrecer remuneraciones superiores al 5% a finales de 2008 para captar de clientes los fondos imposibles de levantar en los mercados o entre otras entidades, porque la desconfianza en la salud de los balances bancarios secó también el interbancario.

El ejercicio de saneamiento del ladrillo que vino después -han destinado más de 300.000 millones a provisionar inmuebles y morosidad- reabrió los mercados. Y, con la posibilidad de emitir deuda, el sector comenzó a abaratar unos depósitos que estaban destrozando los márgenes porque ofertaban rentabilidades estratosféricas con el euríbor a la baja.

Se reduce a la décima parte desde 2008

Una tendencia que ha permitido reducir la partida de costes financieros, construída en su mayoría por la remuneración del pasivo con clientes, desde los 106.495 millones de euros que consumía al sector en España en 2008 a apenas 11.936 millones en 2016. En el primer semestre del presente ejercicio aún devoraba 5.022 millones de las cuentas.

La presión para abaratar los depósitos es derivada de la caída a plomo del euríbor y de la necesidad de meter tijera en todas las rúbricas para compensar la disminución del negocio. Durante la crisis se ha ‘perdido’ un tercio de la tarta de crédito por el severo desapalancamiento experimentado por hogares, pero sobre todo por empresas, y el desplome de los tipos han reducido de manera brusca la recaudación por prestar.

Según datos del Banco de España, los ingresos por productos financieros -en su mayoría por financiar a clientes- se han hundido desde 141.653 millones a 36.232 millones desde 2008; empujando al sector a ajustar casi a la décima parte los costes financieros o remuneración del pasivo en paralelo, en un intento de mejorar el escuálido margen financiero o resultado del negocio típico con clientes.

Que el recurso a esta palanca para economizar se agota se vislumbra en las cifras ofrecidas por los bancos que han presentado resultados. En BBVA, por ejemplo, el coste del stock sus depósitos en España lleva desde junio estancado en el 0,08% frente al 0,21% de hace un año; y en el 0,46% en el Santander desde hace más de un año a raiz del lanzamiento de Cuenta 123 que retribuye el ahorro a cambio de cobrar comisiones.

Caixabank también ha enlazado dos trimestre con el 0,04% de remuneración en los saldos de depósitos frente al 0,20% de un año atrás; mientras que Bankia aún lo abarató del 0,09 al 0,08% en los últimos tres meses -0,33% en septiembre del pasado año- y Sabadell, también en España, desde el 0,06 al 0,08%.

La pérdida de atractivo de estos productos está detrás de su cada vez menor contratación. Ante la disyuntiva de dejar el dinero ‘atrapado’ durante meses o años sin casi sacarle provecho o colocarlo en una cuenta totalmente líquida, familias y empresas optan por la segunda opción. En septiembre las cuentas a la vista marcaron un nuevo récord en 759.906 millones de euros, con 245.936 millones de hogares y sociedades en imposiciones a plazo.

En 2008 y con los superdepósitos en los escaparates de muchos bancos, el dinero disponible en libretas ascendía a 357.916 y casi 488.230 millones se encontraban en depósitos. El dinero de familias en imposiciones cae en el periodo de 409.418 a 208.584 millones por la pérdida de rentabilidad, mientras en compañías es más habitual su preferencia por cuentas a la vista para tener liquidez permanente.

Ante esta realidad, la banca ha dado la vuelta a las estrategias comerciales buscando empujar los ingresos por comisiones para paliar el descenso aún del crédito y el agotamiento de las partidas de ahorro y la recaudación por tarifas crecen al 7% interanual hasta septiembre.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios