En un futuro no muy lejano la banca podría dar a luz una tarjeta ‘made in Spain’ que compita abiertamente con las 'visas' y 'mastercard' tradicionales. La idea lleva un tiempo sobrevolando a la industria y parece haber cogido intensidad con la próxima fusión de los procesadores de cajero automáticos Servired, Euro6000 y 4B. ¿Pero compensa? Ahí la industria está dividida, razón por la que el proyecto continúa bajo objeto de análisis, confirman varias fuentes del sector financiero.

La última ley europea sobre pagos -PSD2- abre la compuerta porque obliga a las firmas emisoras internacionales a aceptar, si lo pide la industria, que en su chip se incorpore una aplicación específica sobre la que trabajaría el ‘dinero de plástico’ de cuño nacional. La teoría que es el usuario podría abonar sus transacciones a cargo del dispositivo propio del futuro procesador español en operaciones domésticas y realizar los cargos internacionales como siempre.

La idea cuenta de partida con la simpatía de las autoridades europeas, algo que allanaría el trámite preceptivo de Competencia, ante el empeño del Ejecutivo común de alentar el mayor concurso de operadores. Un ejemplo claro es su interés en que se creen agencias de calificación de ratings en el Viejo Continente para reducir la dependencia de Standard & Poor’s, Fitch Ratings y DBR.

El momento está además servido porque la constitución de la red unificada de pagos ofrece la oportunidad a la industria -poco o nada amiga de abanderar proyectos conjuntos-, con el esquema que surgirá de la suma de un Servired, 4B y Euro6000, que han perdido muchas competencias por el camino.

Los procesadores dejaron de fijar las políticas de las tasas de intercambio -las que se cobran los bancos entre sí por el uso que sus clientes realizan de cajeros- cuando el Gobierno, anticipándose a una directiva europea, topó por ley dichas comisiones en el 2013. Dos años después vieron desaparecer su función de ‘club de socios’ donde los bancos y cajas adheridos a su red establecían comisiones ventajosas para sus clientes. El inicio de cobro de tarifas por parte de Caixabank a cualquier no cliente que utilizase sus cajeros dinamitó el sentido de pertenecer a Servired. Con la extensión de su práctica ocurrió lo mismo con 4B y Euro6000.

La nueva sociedad aún negociará con las marcas internacionales y saldrá reforzada como lobby para defender intereses del conjunto de la banca en foros donde se decida sobre el negocio de medios de pago. Entre los más interesados en la tarjeta doméstica figuraría esta nueva compañía porque ganaría funciones. Otra cosa es qué piensa la banca… o cada entidad.

El sector se encuentra dividido. Montar un dispositivo doméstico les permitiría ahorrar parte de los costes aplicados por los emisores internacionales, pequeños en porcentaje pero con una factura a economizar cuanto mayor número de operaciones trámite. Los reparos vienen por el temor de entorpecer su uso ya que exigiría al usuario decidir en todo momento con cargo a qué tarjeta se aplica su compra, haciendo menos amable la utilización.

El prestigio y arraigo de las marcas MasterCard y Visa hacen que los expertos consultados sean escépticos sobre el potencial desarrollo real de una tarjeta nacional. Hay precedentes en Europa, aún circunscritos aún al mercado portugués y francés, pero el mundo de los medios de pago se encuentra en plena eclosión y los defensores del proyecto ven oportunidades evidentes a la tarjeta de bandera nacional.

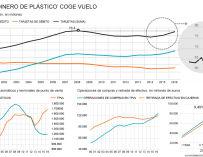

El esfuerzo realizado por la industria para desplegar el pago con contacto, junto al disparado crecimiento del comercio electrónico y el desincentivo a ir a un cajero que puede devengar comisiones, está abonando su uso. En 2016 el pago con tarjeta superó por vez primera al abono directo en efectivo y la acuñación de dispositivos está marcando récord sobre récord. Cualquier oportunidad de una tarjeta doméstica pasa, más allá de potenciales ahorros, de no entorpecer esta evolución porque es un producto que renta con el mayor uso posible.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios