El Banco Central Europeo (BCE) se descolgó a finales del pasado año con una fórmula para atacar el exceso de créditos tóxicos que inquietó a la banca y enojó a Bruselas. Su foco es la nueva morosidad y para evitar que vuelva a atascarse en las cañerías, planteó que cuando se declare un impago se provisione al 100% en siete años si la deuda tiene garantía inmobiliaria, y en apenas dos ejercicios de carecer de ella. Sometió su guía a consulta y el sector es ahora optimista sobre la versión definitiva que divulgará en breve porque confía que no sea café para todos sino un útil adicional en la caja de herramientas del supervisor para reconducir prácticas en las entidades con mayores problemas de impagos.

El organismo dirigido por Mario Draghi destapó sus cartas el 4 de octubre con intención de que la ‘guía’ entrase en vigor a finales del ejercicio y tropezó de bruces con el Parlamento Europeo -para alivio del sector financiero-. El servicio jurídico de la Eurocámara reprendió al BCE de intentar exigir más recursos alegando que Fráncfort carecía de competencias legislativas para imponer una normativa al sector. El duro dictamen, en el que algunos observadores repararon en su promoción por parte del italiano Antonio Tajani, afeó al organismo de intentar dar una vuelta de tuerca a los requerimientos sin pasar el preceptivo trámite de la Cámara europea.

Antes de llegar a tal extremo, Tajani había demandado explicaciones al BCE y la presidenta del Mecanismo Único de Supervisión (MUS), Danièle Nouy, garantizó que ni excedía las competencias regulatorias ni fijaba requisitos adicionales. Mientras tanto, la banca tomaba oxígeno, particularmente la de sistemas financieros como el italiano, griego o portugués, cargados aún de elevadas losas de impagos y que, a diferencia, de la banca española apenas han iniciado su desagüe.

La solución que podría haber encontrado el BCE para resolver el puzzle es incorporar el nuevo régimen de provisiones a sus instrumentos de control con vocación de analizar caso por caso antes de imponer la aplicación, confían en el sector. El MUS cuenta con una nutrida caja de utensilios para reconducir prácticas bajo lo que se denomina Pilar II o margen de actuación discrecional con cada entidad para atacar sus fragilidades individuales (el Pilar I son los requerimientos generalizados en solvencia y el III los deberes de transparencia para someterse también a la disciplina del mercado). Demanda, de hecho, hucha extra en capital cuando considera que adolece de un perfil de riesgo superior.

La propuesta inicial es susceptible de incorporar algún otro cambio como facilitar el ejercicio de dotaciones permitiendo quizá algún año de carencia para los préstamos con garantía inmobiliaria y hacer acopio de la hucha de forma creciente y no lineal como se planteaba (con cuota iguales cada uno de los siete ejercicio), confía un experto en regulación, aunque la versión final corresponde al BCE, que pretendían dar a conocer el texto definitivo durante el actual primer trimestre del ejercicio.

Con la iniciativa casi se cierra el círculo al nuevo marco de actuación del BCE para combatir la lacra de los impagos. El pasado 1 de enero entró en vigor la conocida como NIIF 9, una normativa internacional que obliga a estimar la pérdida esperada de los créditos concedidos para ir construyendo hucha ante un eventual deterioro, en lugar del sistema tradicional de pérdida incurrida. De forma adicional el mecanismo único de supervisión exige a cada banco planes con objetivos específicos para reducir la carga inmobiliaria, apercibidos de que su incumplimiento puede derivar en mayores demandas de capital.

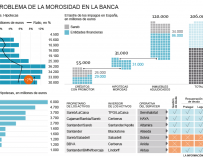

Las reglas futuras no deberían impactar de forma acusada en la banca española porque su foco se centra en los nuevos impagos. Y, aprendidas a fuego las lecciones de la crisis, las entidades son prudentes al prestar nuevos fondos y nadie espera un brote de fallidos en hipotecada ya que los impagos se declaran en los primeros ejercicios desde la concesión. Los mercados más expuestos a las provisiones para la nueva morosidad son Italia, cuyo sector copa casi una cuarta parte de los 900.000 millones en crédito dudoso de la UE, y abultadas carteras inmobiliarias; Portugal o Grecia. Según las estadísticas europeas la morosidad crediticia en España se encuentra acotada en el 5,86% -7,8% conforme a los cálculos nacionales-, frente al casi 18% de Irlanda, más del 19% en Italia o Portugal y un 47% en Grecia.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios