Cataluña y la banca, todavía hoy. La crisis catalana persiste como el principal factor de riesgo para los bancos españoles y podría atacar a sus volúmenes de crecimiento y capital. Este es uno de los temores, junto a retos más tradicionales como la mejora de la rentabilidad o la reducción de activos problemáticos, sobre los que la agencia de calificación S&P ha colocado el foco este miércoles.

En un informe sobre las perspectivas de la banca española para 2018 presentado este miércoles, la firma prevé una nueva oleada de fusiones en la banca mediana. A su juicio, una oportunidad para ganar tamaño, fortalecer y diversificar su franquicia, mejorar en rentabilidad y acceder a los mercados más fácilmente.

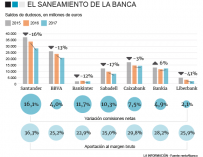

Limpia de activos

La agencia ha estimado que este año el sector puede reducir los activos problemáticos en unos 20.000 millones de euros, aunque vería positivo que esta desinversión se haga de forma más acelerada.

Si la reducción de estos activos se produce solo de forma orgánica, su volumen seguirá representan un 11,5 % de la cartera al cierre de 2018, muy superior al 3-4 % que sería óptimo, según S&P.

S&P alaba en su informe las positivas perspectivas de la banca nacional para este año, y ha recordado que de los quince 15 que califica, 13 están en perspectiva positiva.

La buena nota de la banca, junto al crecimiento económico y la tendencia al alza del mercado inmobiliario, mejorarán la calificación media que la agencia otorgue este año a España, según ha adelantado.

Baja rentabilidad y exceso de oficinas y personal

Sobre la rentabilidad, la agencia ha indicado que, aunque el sector registra unos mejores resultados por las menores provisiones, la banca tiene poca capacidad para aumentar sus ingresos.

Por último, S&P ha estimado que el sector seguirá reestructurándose mediante la reducción de personal y el cierre de oficinas. La firma aventura que las entidades se verán beneficiadas este año por unas condiciones de financiación favorables, en la que la emisión de deuda senior no preferente puede convertirse en la herramienta preferida de los bancos.

El volumen de estas emisiones podría ascender a entre 17.000 y 20.000 millones de euros en 2018, según S&P, que sobre las fusiones transfronterizas, ha estimado que en un contexto en el que hay voluntad de culminar la unión bancaria, estas acabarán produciéndose.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios