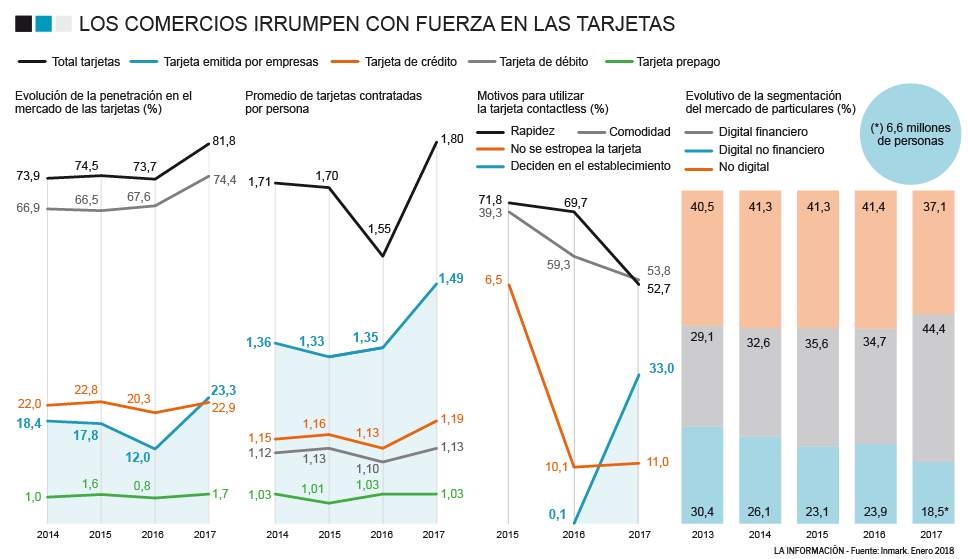

Con el auge del consumo los establecimientos comerciales se han puesto a la cabeza en emisión de tarjetas. Grandes cadenas de distribución y empresas de muy distinto cuño están, incluso, despertando sus financieras para disputar un nicho estratégico a la banca con su propio ‘dinero de plástico’. En solo un año han duplicado el número de usuarios: si en 2016 un 12% de la población reconocía tener y utilizar tarjetas emitidas por las tiendas, compañías petroleras, etc; el censo escala de golpe al 23,3% al ejercicio siguiente. ¿Por qué razón? “Te va a permitir tener la llave con el cliente y relación con él”, explica Paloma Real, directora general de MasterCard España.

Los datos proceden del estudio anual que Inmark elaborada desde hace décadas para MasterCard con entrevistas personales a 13.000 ciudadanos -las encuestas de intención de voto en elecciones se realizan por teléfono y a solo 1.000 o 1.200 personas- y que desvela en esta edición un interés inédito por el comercio. Nunca antes las empresas no financieras habían acuñado dispositivos propios para facilitar las compras dentro de sus recintos con tanta intensidad y parece haberse barrido la antigua resistencia a aceptar las tarjetas frente al abono en efectivo.

¿A quién no le resulta familiar que a la hora de pagar el servicio o las compras el personal de línea de caja pregunte antes si disfruta de la tarjeta del establecimiento que, a menudo, bonifica su uso? El resultado que revela el estudio es que en la cartera del ciudadano existen una media de 1,49 de las denominadas tarjetas privadas, frente a las 1,35 estimadas solo doce meses antes. Un tercio de los entrevistados reconoce además que decide usarlas estando ya dentro del comercio, cuando no había sido nunca un factor a tener en cuenta. “El establecimiento comercial se ha involucrado claramente en la dinámica”, subraya el presidente de Inmark, Manuel López.

Los establecimientos comerciales han realizado un viaje de ida y vuelta en este ámbito. Los apuros de la crisis provocaron una retracción en el ámbito de medios de pago a la que no fueron ajenos. Mientras la banca limitaba la cuantía a financiar en sus tarjetas, retiraba millones de unidades del mercado, y se pensaba dos veces antes de acuñar nuevos ‘plásticos’ de la modalidad de crédito por miedo a la creciente morosidad, las grandes superficies y cadenas pausaron o desactivaron sus programas para evitarse también fallidos y exponerse a estropear la relación con un cliente si presentaba irregularidades de pago.

Con la salida del túnel y el fuerte auge del consumo se está produciendo el efecto contrario: empiezan a colocar el medio de pago en el núcleo de una estrategia, despertando las dormidas financieras, y con aspiraciones en algún caso de surtirlas de otros servicios bancarios como la oferta de seguros. Cadenas como El Corte Inglés, a través de su joint venture con Santander; Mediamark, apoyado en Caixabank; Carrefour, con firma propia; u otro tipo de empresas como Cepsa, acuñan tarjetas de marca.

El interés no es en sí disputar el nicho a la banca por resultados sino contar con una oferta integral para el cliente con intención de mejorar su satisfacción con el servicio, y aprovechar nuevas oportunidades que surjan de estrechar la relación comercial. En algunos casos buscan además proteger o no compartir los codiciados datos de clientes con otros actores; razón por la que se encuentran lanzando o relanzando sus propias financieras, desvelan expertos del sector.

Ocasión de oro con la nueva regulación

La entrada en vigor de la nueva directiva europea de medios de pago (PSD2) es susceptible de abonar esta estrategia porque facilitará aún más pagar directamente en las tiendas ‘virtuales’, sin necesidad de salir de sus webs para efectuar la operación desde portales de entidades financieras.

La ofensiva comercial no implica necesariamente canibalizar tarta de la banca. “Somos todavía uno de los países europeos con mayor uso del efectivo. Los datos de la industria indican que la relación de los pagos en efectivo y tarjeta es aún el 80-20% y del 70-30% si se mide por número de transacciones”, detalla Paloma Real. Con los medios electrónicos se sufraga alrededor del 17-18% del consumo. Queda, por tanto, mucho camino a conquistar al metálico que es la pelea que mueve a la banca en un entorno donde ahora sí parece que se han confabulado todos los factores para propiciarlo.

Un movimiento clave fue el inicio de cobro de comisiones en los cajeros porque está desalentando el paseo al terminal para extraer efectivo, que tradicionalmente se prefería por una desconfianza en la seguridad del abono electrónico que se va desterrando y un repudio, ya desaparecido, a aceptar tarjetas en comercios.

La revolución del e-commerce y la existencia de smartphones que soportan las transacciones, corren a su favor. Según el estudio de Inmark, el 81,8 por ciento de la población tiene tarjetas frente al 73,7% de un año antes y, de acuerdo a datos del Banco de España, los españoles tiraron de ellas para sufragar compras por valor de 99.250 millones hasta septiembre, un 9,49% más del dinero extraído de cajeros.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios