Mutua Madrileña exhibe un voraz apetito por el negocio de gestión de activos liderado por su socio Caixabank y donde los tipos a cero han detonado una viva batalla comercial por el cliente tanto en banca como entre aseguradoras. “Vamos a ser muy muy peleones. Queremos crecer sustancialmente en particulares y convertirnos en el asesor financiero de muchos de nuestros clientes”, desveló hoy su presidente Ignacio Garralda, que no acota el avance contrato a contrato. El grupo está de compras y busca firmas de cierto tamaño con red de distribución propia.

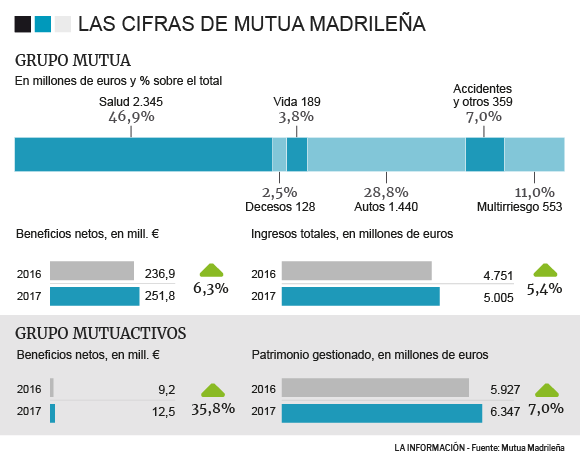

La ambición de aumentar Mutuactivos anexionando otras piezas lleva años sobre el tapete. Pero ahora el grupo lo coloca como una fuerte opción en sus prioridades de crecimiento. Al cierre del pasado ejercicio la filial administraba 6.347 millones de euros en patrimonio, un 7% más, aunque cerca del 50% son inversiones gestionadas a la matriz. El 20% restante corresponde a inversores institucionales y un tercio a particulares, el caudal donde quiere pegar el salto .

El plan estratégico recién inaugurado dicta empujar el patrimonio de terceros desde 3.500 a 5.000 millones en tres años con el impulso comercial e imprimiendo en la prescripción a clientes ya en cartera una intensidad inédita. El crecimiento “inorgánico es muy difícil de predecir, depende de la capacidad de encontrar operaciones, pero estamos abiertos a comprar el cien por cien o un 51%”, detalló Garralda, quien deja a la otra parte decidir si quieren continuar en el capital y mostró disposición a abordar varias adquisiciones “pequeñas” o una de gran calado.

La condición irrenunciable es que disponga de red, abriendo así la opción a aliarse con gestoras de bancos o firmas independientes con canal propio de distribución. En este nicho, como ha demostrado Caixabank, la capilaridad para prescribir el producto es casi una potente llave. El banco de La Caixa se consolidó en el primer lugar del ranking nacional en productos de ahorro inversión en plena crisis por la facilidad para aconsejar a los clientes la migración de un ahorro que ya no le rentaba en depósitos a la gestión de activos que además construye parte de la cuenta vía comisiones.

El escaparate abierto en sus más de 5.000 sucursales está igualmente detrás de la rentable joint venture que Caixabank y Mutua ruedan desde 2011 para el negocio asegurador de No Vida (en Vida, donde se incardina la gestión de activos, el banco opera con su filial VidaCaixa). Aquella asociación permitió a Mutua multiplicar tamaño y acelerar la estrategia de diversificación desde automóviles y geográfica, porque el 80% del negocio lo generaba en Madrid -hoy el 32,5%-.

Los lazos se estrecharon cuando Caixabank colocó hace año y medio un 9,9% de su capital durante el proceso de compra del portugués BPI y Mutua se quedó el 2,13%. Lo compró en septiembre de 2016 por 280 millones y aunque, acumula 220 millones en plusvalías, Garralda insistió que ni ha hecho ‘trading’ para rentabilizar la operación ni hay intención ninguna de monetizarlo para mejorar el resultado.

No venderá inmuebles hasta que cambien los tipos

El beneficio de la aseguradora aumentó un 6,3% el año pasado, hasta 251,8 millones, apoyado en el negocio y de forma especial por el buen desempeño de la sociedad SegurCaixa Adeslas que controla junto a Caixabank, cuyo dividendo aportó 16 millones también a la cuenta. En negocio aumentó cuota en todos los segmentos y un 7,4% el número de asegurados, hasta 12,4 millones. La hoja de ruta 2018-2020 proyecta mejorar la ganancia neta a ritmos del 10-15% anual, empezando por marcar 300 millones en el ecuador de los tres años.

Si en el anterior plan estratégico se abrió a la internacionalización con la entrada del negocio asegurador del grupo chileno BCI, ahora mira a Portugal y explora socios locales para entrar en Perú y México. Para efectuar operaciones cuenta con la hucha de un margen de solvencia tres veces el regulatorio, y tener 7.920 millones en inversiones. Bajo este cofre se incluye 1.402 millones en inmuebles con cálculos de los nuevos sistemas de tasaciones (1.800 millones con el antiguo).

A Garralda no le convence mantener de forma estructural tanto patrimonio en ladrillo aunque pospone cualquier venta, salvo grandes oportunidades, a que mute el escenario de tipos porque hoy no hay activo alguno que ofrezca mejor rentabilidad que el inmobiliario. En el caso de la Mutua disfrutan de revalorizaciones suculentas en alquileres al situarse en las zonas prime de las grandes ciudades...españolas. Garralda desveló que negocia incorporar otra pieza en París y, aunque no está en búsqueda activa, se muestra abierto a canjear activos nacionales por edificios singulares en buenas plazas europeas.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios