El mapa bancario español está abocado a reconfigurarse como consecuencia de un entorno permanente de bajos tipos de interés que penaliza el negocio tradicional de las entidades. Los volúmenes apenas crecen -si no es que disminuyen- y para elevar su escasa rentabilidad, los bancos buscan ahorrar costes. ¿La mejor alternativa para ello? Ya lo dijo el Banco de España: las fusiones entre entidades.

El mercado daba por hecho que la absorción de Liberbank por parte de Unicaja daría lugar a la sexta entidad de España por volumen de activos. La operación, a falta del acuerdo en la ecuación de canje, estaba más o menos encarrilada, pero la ruptura de las negociaciones entre ambos bancos ha vuelto a abrir las quinielas en el sector sobre cuál será la próxima fusión bancaria en España una vez que el Santander se dispone a completar la integración del Popular el próximo mes de julio, la última operación de estas características que ha tenido lugar.

El rumor que más fuerte resuena actualmente en el mercado es la posible vuelta al ataque de Abanca en su afán por comprar Liberbank, aunque diversas fuentes financieras consultadas por La Información tratan de enfriar esta opción. "Ya lo han intentado dos veces (2017 y 2019), sin éxito, es posible que no se fíen de Manuel Menéndez (CEO del banco)", apunta un directivo del sector, mientras que otro incide en que quizá el banco gallego no tenga 'pulmón' suficiente para hacerse con el asturiano.

Y es que una vez que el Banco Central Europeo (BCE) ha elevado hasta el 12% CET1 la recomendación de capital para las entidades, el exceso de solvencia de Abanca (14% CET1) se reduce a algo menos de 700 millones de euros que no serían suficientes para comprar Liberbank, cuyo precio de mercado ronda los 1.200 millones de euros actualmente. La operación, además, debería incluir una prima para los accionistas de la entidad.

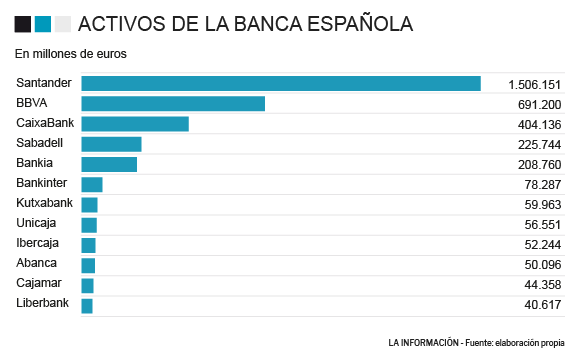

En este contexto, las fusiones 'entre iguales' que podrían protagonizar entre sí otras entidades de tamaño medio como Unicaja, Ibercaja o Abanca -que tienen entre 50.000 y 60.000 millones de euros en activos en balance- tampoco se antojan sencillas, pues siempre hay un vencedor y un vencido en este tipo de operaciones y, por el momento, parece que sus máximos mandatarios no están dispuestos a dar su brazo a torcer.

Tampoco hay que olvidar a Cajamar, que podría protagonizar alguna operación una vez que la cooperativa se quedó con las ganas de comprar Banco Caixa Geral, negocio en España del banco luso Caixa Geral de Depositos, que acabó en manos de Abanca a cambio de unos 360 millones de euros. Fuentes del mercado subrayan no obstante la complejidad técnica que podría tener absorber esta entidad, conformada por distintas cooperativas rurales.

Los grandes vuelven a escena

En este punto, los grandes bancos españoles vuelven a escena. Fuentes financieras sostienen que es probable que CaixaBank y BBVA estén en búsqueda de algún banco mediano o pequeño con el que recortar la distancia que ganó Santander al hacerse con Popular, aunque estas mismas fuentes aseguran que tendrán que "afinar bien el lápiz" para comprobar que los costes que acarrearía la operación son menores al ahorro vía cierre de oficinas y disminución de plantillas que permite aplicar una transacción de estas características.

Tampoco hay que olvidarse de Bankia y Sabadell, dos entidades entre las que hubo contactos y cuya fusión daría lugar al tercer banco español por volumen de activos, solo por detrás de Santander y BBVA. Josep Oliu, el presidente del banco catalán, abrió la puerta hace unos meses a esta operación, que facilitaría la desinversión en por parte del Estado en Bankia, cuyo capital es al 60% de titularidad pública.

El banco nacionalizado, con escasa presencia en Cataluña, también tendría un buen encaje con CaixaBank o BBVA, aunque como comentó su presidente, José Ignacio Goirigolzarri, hace ya más de un año en una entrevista con el 'Financial Times' el banco sería una pieza apetecible para cualquiera de los grandes bancos españoles, aunque Santander está prácticamente descartado tras haber adquirido recientemente Popular.

El grupo cántabro sí que podría ser el protagonista de alguna operación en el extranjero aunque Ana Botín, presidenta de la entidad, descartó cualquier tipo de operación transfronteriza en Europa hasta que la Unión Bancaria quede configurada por completo. "Todavía tienen que pasar seis o siete cosas antes de que se den las condiciones para hacer ese tipo de fusiones", dijo Botín durante la última junta de accionistas del banco.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios