La inexorable clausura de sucursales bancarias ante la imperiosa necesidad de mejorar la insuficiente rentabilidad y por su apuesta digital preocupa y ocupa al supervisor. Por eso el Banco de España y la Comisión Nacional del Mercado de Valores (CNMV) han fijado entre sus “prioridades” educar a personas mayores, sobre todo en zonas rurales, para que aprendan a operar online y eviten riesgos de exclusión financiera si desapareciesen las oficinas en su municipio o su ubicación se aleja tanto como para dificultarle el acceso.

"Nos tiene preocupados, está en nuestras prioridades y hemos empezado a dar pasos” estableciendo contactos para abordarlo con el Imserso (Instituto de Mayores y Servicios Sociales), desveló el director del Departamento de Conducta y Reclamaciones del Banco de España, Fernando Tejada de la Fuente, en una jornada sobre los servicios financieros a consumidores organizada por el Comité Económico y Social Europeo. La iniciativa la desarrollan dentro del programa de educación financiera diseñado por el organismo y que han llevado a otros colectivos como son los colegios.

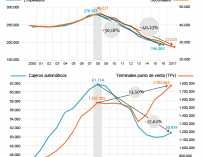

Desde 2008 ha desaparecido un 40% de la red de sucursales reduciendo el número desde 46.220 locales a 27.600. Se trata del mayor tijeretazo contabilizado en el área euro de la mano de una reconversión total del sector financiero y por la desaparición de la mayoría de las antiguas cajas de ahorros que eran las que contaban con oficinas en los emplazamientos remotos y de diminutas poblaciones aunque mantenerlas costase dinero precisamente por carecer de accionistas que reclamasen rentabilidad a su inversión.

Aún con el profundo adelgazamiento, España mantiene una de las redes más frondosas del Viejo Continente con unas 6,7 oficinas por cada 100.000 habitantes, frente a 5,7 en Francia o Italia, 3,5 en Alemania o 1,7 de relación promedio en Reino Unido. Según estadísticas sectoriales, el 98% de las localidades cuentan con, al menos, una entidad financiera, el mejor ratio de cobertura en Europa después del 99% de Alemania y dista, por ejemplo, del 87% de Italia.

A la inversa, el 2% de la población carece de sucursal fija. Ahora bien el proceso no se ha detenido a tenor de los planes de transformación digital de la banca y el goteo incesante en clausura de locales. “El 2% es mucho, demasiado, y sobre todo por la brecha digital existente en España”, denunció en el mismo foro el presidente de la Asociación para la Defensa de Consumidores y Usuarios de Bancos, Cajas y Seguros (Adicae), Manuel Pardos. “Nosotros también estamos muy preocupados. Garantizar la inclusión financiera es vital”, replicó el portavoz de la patronal bancaria AEB, José Luis Martínez Campuzano, quien reivindicó que el sector está “dando pasos” con despliegue de cajeros, sucursales móviles y agentes, además de garantizar que todo se puede resolver por internet.

Pero ahí es donde reside en parte el problema. De nada sirve el mejor servicio online si falla la conexión. Según un estudio de la Comisión Nacional de los Mercados y la Competencia (CNMC), más de tres millones de ciudadanos viven en localidades con deficiente cobertura y casi 50.000 municipios carecen de banda ancha. “Pedir un esfuerzo a las entidades es natural, es nuestro trabajo y tenemos que dar recursos, pero también las autoridades tienen que suministrar esa cobertura de internet que permita la inclusión financiera”, emplazó el portavoz de la banca.

La apuesta por los servicios telemáticos es imparable por la propia demanda del cliente, nativo digital, en muchos casos: el 92% son usuarios habituales de canales online y solo un 37% acude a la sucursal una vez al mes, conforme a estudios sectoriales. Sin embargo, el uso efectivo es aún limitado. Según el presidente de Adicae, la penetración de la banca móvil está por debajo de la media europea y la contratación remota efectiva de préstamos, seguros o inversión apenas llega al 5%.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios