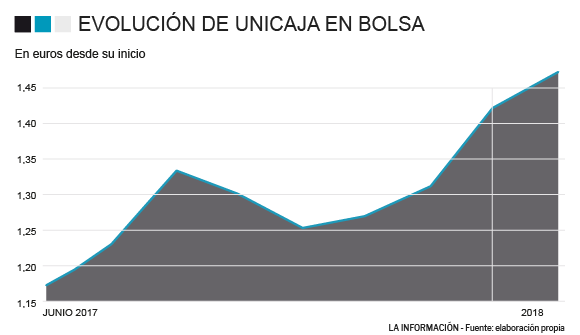

Unicaja es el mejor banco en Bolsa en lo que va de año. La entidad, que este sábado 30 de junio cumple un año en el mercado, también lo es cuando se pone el cuentakilómetros 12 meses atrás. Una de las razones del buen desempeño del banco en el mercado tiene que ver con la mejora de su cuota, gracias a mantenerse en aquellas pequeñas regiones de las que la gran banca se está retirando.

La irrupción de la tecnología ha logrado cambiar las reglas del negocio bancario, hasta el punto de que la evolución lógica del sector es converger a muy pocas oficinas centradas en grandes núcleos de población. Una evolución que quedaba patente en las intenciones de uno de los grandes del sector, BBVA, que estimaba que solo tendría oficinas en aquellas regiones con más de 15.000 habitantes. Pese a que es la evolución lógica, la tendencia del sector está dejando atrás a un 25% de la población española, según las últimas cifras del Padrón ofrecido por el INE.

La tendencia anterior coge todavía más fuerza cuando se ve la evolución del sector en España. La absorción, fusión o incluso desaparición del grueso de las cajas de ahorro ha ampliado el efecto anterior, y ha disparado todavía más ese grueso superior al 20% de población que cada vez tiene más difícil acceder a una oficina bancaria. Además, el efecto adquiere más intensidad cuando se comprueba que es en dichas localidades donde menos penetración tiene la tecnología.

La idea de beneficiarse de las fricciones que la concentración bancaria y de la nueva dirección del sector es la gran baza que le queda a la pequeña banca. Al final, la diferenciación es una de las bases de cualquier negocio. Ibercaja o Unicaja (que ha absorbido a Caja Duero) prefieren optar por está vía gracias a su capilaridad territorial dónde pueden ganar cuota de mercado de manera más rápida y eficiente.

De hecho, está ha sido uno de los grandes valores que ha puesto de relieve el mercado con Unicaja. La entidad evidenció que éste sería uno de los pilares de su negocio al señalar en su folleto de salida a bolsa que su “red de sucursales muestra una fuerte cobertura en las Regiones Centrales con un 7% de las sucursales ubicadas en municipios donde, al 31 de diciembre de 2016, era la única entidad bancaria físicamente presente.”

La estrategia utilizada por Unicaja para captar cuota de mercado, es idéntica a la que tiempo atrás hicieron de las cajas de ahorros una entidades muy rentables o del gigante estadounidense Well Fargo. Lo que pretende Unicaja es ganar cuota de mercado gracias a su mayor participación en ciertos mercados, en localidades sin oficinas y a través de sus sucursales.

Una de las partidas que más se benefician de lo anterior es el volumen de activos que gestiona la entidad. En un momento complicado en el que la tendencia del sector está orientada a una importante reducción de balance, Unicaja ha sido capaz de ampliarlo. En los últimos resultados trimestrales presentados, la entidad registraba un incremento en el volumen de activos del 4,1%. Desde los 55.989 del 31 de marzo de 2017, hasta los 58.305 con los que cerró en marzo de 2018.

Pese a todo lo anterior, Unicaja no ha sido inmune al devenir del sector, aunque con salvedades positivas. Una de ellas es que ha sido capaz de salvar la parte alta de la cuenta de pérdidas y ganancias, sin necesitar un incremento de las comisiones que se han mantenido estables. Aunque eso sí, Unicaja lo ha logrado ampliando el diferencial que cobra, intereses cobrados menos pagados, lo que significa que ha reducido lo que paga por depósitos hasta mínimos. En datos, los intereses cobrados han caído un 6,8%, mientras que los pagados lo han hecho un 30%. Esa política ha provocado que en la actualidad tenga menos depósitos, la mejora de los depósitos a la vista no compensa el fuerte retroceso de los que se comercializan a plazo.

El banco tampoco se salva del devenir que marca el mercado en cuanto al crédito, aunque podría haber alcanzado su punto de rebote antes que el resto. De hecho, el crédito revolving, aquel no dudoso, se mantiene plano (una leve subida) en cuanto a volumen en los tres primeros meses del año, aunque mantiene una caída respecto al mismo periodo un año antes. Con ello, Unicaja habría iniciado el rebote en cuanto a volumen de crédito antes que gran parte de la competencia. La propia entidad así lo reconoce en sus cuentas al explicar que “se aprecia una ralentización del volumen de crédito”.

Unicaja mantiene capital holgado para ‘movimientos’

La entidad no ha solo ha sido noticia por su buena evolución en bolsa, sino que también por aparecer en múltiples quinielas de un movimiento corporativo. En sus últimas cuentas trimestrales Unicaja reflejaba que tenía un excedente de capital por encima de los 1.000 millones. “Las autoridades europeas han señalado que el Grupo contaría con un superávit de capital de 1.738 millones sobre los requerimientos de capital CET1 y de 1.018 millones sobre requerimientos de capital total”.

Con un nivel de capital tan elevado, bastante por encima de la media española, Unicaja entra en todas las opciones. Por un lado, para intentar una compra con la que alcanzar un nivel de activos con los que competir con las entidades grandes. La favorita por su situación, número de activos y precio es Liberbank. La entidad ha limpiado balance, ha ratificado su capital (lo amplio recientemente) y podría casar bien con la firma por su situación geográfica. También aparecen otras más pequeñas como Ibercaja o Abanca, a los cuales la banca de inversión les pone entre los favoritos para ser absorbidos. Las tres operaciones se podrían realizar con el excedente de capital que atesora Unicaja.

Por otro lado, está la posibilidad de ser absorbido. La principal favorita para cualquier movimiento, como así le exige el mercado, es BBVA. Aunque la expectación sigue en el aire, la opción de que alguna entidad compre Unicaja ha perdido fuerza. Hace justo un año, un informe de JP Morgan señalaba que Unicaja era el banco que mejor casaba con BBVA y le ponía un coste de 2.000 millones. Ahora, el precio sería mayor aunque la entidad presidida por Ignacio González tiene en su balance un colchón de capital que hace un año no tenía, aunque quizás se vea obligado a utilizarlo en otro contexto.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios