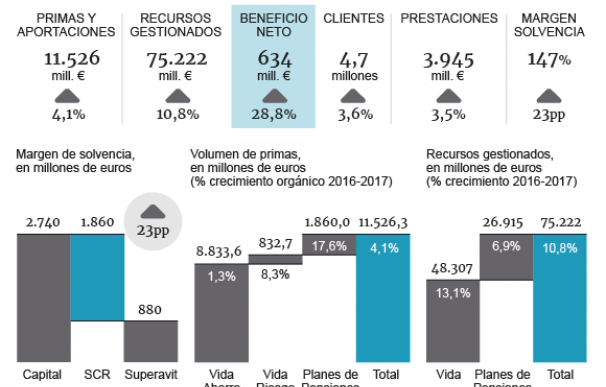

VidaCaixa se ha manifestado como un suculento cofre para CaixaBank cuando han venido peor dadas con la crisis. La filial de seguros de Vida construyó el pasado ejercicio casi un 39% del resultado del banco por la doble aportación de resultados y dividendos... y esconde una joya en el balance: 880 millones de euros en superávit de capital que baraja entregar, en parte, a CaixaBank vía retribución al accionista.

La razón no es otra que el volumen ‘sobrante’ pasa un peaje innecesario a la matriz porque la normativa Basilea III exige acopiar mayor volumen de recursos propios por la exposición en filiales aseguradoras y hay precedentes para poder bajarlo. La hucha de VidaCaixa acumula 2.740 millones de euros en capital o el equivalente al 147% de lo exigido por Solvencia II, en línea con la horquilla de entre el 140 y 180% reservada por la inmensa mayoría de aseguradoras españolas.

La situación es distinta, sin embargo, cuando se compara con filiales de grupos tales como Axa, Allianz ó Zurich, donde la dirección General de Seguros -y la autoridad europea, Eiopa- se sienten cómodos con que mantengan el 120%, alojando mayor solvencia en el holding. “No es necesario estar tan altos en capital. Todo lo que tenemos de más resta -a CaixaBank-”, deslizó ayer el consejero delegado de Vidacaixa y vicepresidente del banco, Tomás Muniesa.

“Ha sido un año excepcional”, subrayó el ejecutivo, convencido de que 2018 puede replicar crecimiento aunque la contribución al grupo tenderá a diluirse a medida que los resultados tradicionales del banco avancen con la recuperación económica y la normalización de los tipos de interés, y tras haber pasado página del ladrillo con el insaciable consumo en dotaciones. ¿Hasta dónde? Construirá alrededor del 25% de la cuenta de CaixaBank “durante bastante tiempo”, estimó.

El beneficio de la aseguradora aumentó un 28,8% el pasado ejercicio y ascendió a 634 millones, incluyendo 50 millones en extraordinarios. La filial de No Vida Segurcaixa Adeslas que VidaCaixa comparte casi al 50% con Mutua Madrileña generó un 20% a su resultado. “Repetir en 2018 sería aumentarlo en 50 millones”, refirió Muniesa.

La compañía reforzó la cuota de mercado en recursos gestionados desde el 24 al 26,3%, distanciándose del inmediato competidor -controla al 9,3%-, favorecida por la convicción del banco de que se trata de un negocio clave cuya prescripción fomenta en sus más de 5.000 sucursales como cualquier otro producto. O más aún porque el hecho de que forme parte de la estrategia ha facilitado la migración del ahorro de clientes desde los tradicionales depósitos a la oferta de la filial en ahorro e inversión, a medida que el desplome del euríbor hacía desaparecer las rentabilidades de las imposiciones.

Según Muniesa ni el pulso independentista causó mella en su crecimiento: “No lo notamos. El número de cancelaciones o traspasos por encima de lo habitual fue mínimo” porque la decisión de cancelar un producto de ahorro-inversión es más complicada de adoptar que traspasar la liquidez en una cuenta corriente. La compañía creció en comparativa intertrimestral y interanual, apuntó a su vez Javier del Valle, fichado recientemente en BanSabadell Vida para ejercer de director general en VidaCaixa. En términos de negocio, VidaCaixa elevó un 3,6% el caudal de clientes -alcanzó los 4,7 millones-, un 4,1% la recaudación por primas y aportaciones -11.526 millones- y un 10,8% los recursos gestionados, hasta sumar 75.222 millones.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios