El esperado cambio de rumbo en la política monetaria obliga a la banca a mover ficha en sus inversiones. La sola expectativa de subidas de tipos comienza a pesar, con caídas en la valoración, del portfolio y abre a la vez la oportunidad de coger posiciones en bonos más rentables. BBVA, el más madrugador en la divulgación del informe anual de 2017, constata un cambio de ciclo: entre 2015 y 2017 redujo en casi 20.000 millones la exposición al riesgo soberano español, o casi en una cuarta parte.

La cartera del grupo presidido por Francisco González en riesgo nacional desciende desde 74.020 a 54.625 millones de euros -casi todo tuvo lugar en 2016, aunque en 2017 ha continuado a la baja-. Buena parte obedece a la reducción de la financiación con administraciones públicas por el natural descenso de las líneas especiales como el mecanismo de liquidez para el pago de proveedores (FLA), segmento donde BBVA cuenta con una cuota de liderazgo. En 2016 baja además porque con CatalunyaBanc heredó 5.000 millones en títulos de deuda pública a muy cortísimo plazo que se amortizan durante dicho ejercicio.

Pero también mengua su posición en su propia cartera de títulos soberanos nacionales en un periodo donde su inversión total en deuda europea mengua de 100.327 a 76.343 millones, y coge cierta posición en Estados Unidos y emergentes con mejores perspectivas de sacar provecho a las apuestas -allí escala en 7.359 millones hasta 45.199 millones-. En muchos de esos países es inversión directa de las filiales locales del grupo como en México, Turquía o EEUU. La comparativa arranca en 2015 por ser el ejercicio en el que alcanzó el pico de exposición (el porfolio en riesgo soberano español de BBVA ascendía 68.586 millones a finales de 2014, y se situaba en 59.114 millones en 2013)

Las expectativas de subidas de tipos alientan la idea de que el sector puede optar por renovar los títulos viejos a goteo en emisiones que ya vayan recogiendo en precios las expectativas de un viraje del Banco Central Europeo (BCE), como anticipó Liberbank que ha hecho. El banco presidido por Manuel Menéndez bajó su cartera de 9.000 a 6.000 millones en deuda española que le rentaba apenas un 1,02% en el último trimestre del pasado ejercicio y acopió casi al instante idéntica posición pero con rentabilidades al 1,20%.

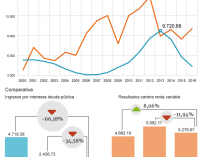

Urge revitalizar un famélico margen financiero donde el negocio de la deuda aportaba cada día menos: los intereses de los bonos generaban el pasado año apenas un 6% de los ingresos totales, frente al 17% que llegaron a construir en 2013 cuando esta rúbrica inyectó 4.718 millones a las castigadas cuentas. Habría que remontarse a 2007 para encontrar una aportación similar.

El ciclo es, no obstante, radicalmente distinto. En 2012 los bancos se atiborraron de deuda soberana porque, con el ataque especulativo al Tesoro, existía el doble incentivo de encontrar títulos con rentabilidades incluso superiores al 7% y podían llevarla a la ventanilla del BCE para lograr gratis o casi gratis una financiación que el mercado les negaba. Bajo tal propicio escenario la apuesta se disparó y la banca se convirtió en dueña de 200.000 millones de deuda hoy reducida a 160.000 millones, lo que también influye en la merma de ingresos.

Según las últimas estadísticas oficiales, el conjunto de empresas públicas españolas han pagado no menos de 50.000 millones por su deuda entre 2007 y 2014. La banca nacional, por oportunidad y necesidad -surtió de financiador del Tesoro cuando otros inversores se alejaban de los títulos españoles por el ataque contra el euro-, ha suscrito alrededor del 20-30% de las emisiones.

La apuesta de BBVA es hoy -a cierre de 2017- menos de la mitad de su inversión en México (54.625 millones en posición en soberano nacional frente a 25.144 millones en títulos públicos aztecas), las principales carteras junto a Estados Unidos (crece un 23% hasta 14.059 millones), Turquía e Italia con alrededor de 9.800 millones en ambos casos. En este cofre aún cobija 1.567 millones en plusvalías latentes (791 millones si se computa solo el soberano español)... si bien alejado de los 3.354 millones que contabilizaba en aquel 2015, pero cuya monetización ha servido construir los resultados en años donde el ladrillo pedía saneamientos.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios