Cellnex no era una parte más en el largo y complejo entramado de opa conjunta de ACS y Atlantis por Abertis. La firma era una de las posesiones más valiosas de la concesionaria, más allá de por sus números o evolución, por su futuro. Ahora, la firma ya forma parte, al menos un 29,9%, del entramado societario de la familia Benetton. De hecho, su coste de adquisición, en torno a los 1.500 millones, valora a la firma un 41% por encima de su valor hace tan solo 17 meses.

Quizás, la parte más importante en Cellnex y que han visto tanto la familia italiana como los otros gigantes que estuvieron interesados en la firma (entre otros American Tower o Crocon Castle), es que Cellnex ya es en parte una firma consagrada. Pese a su ‘juventud’, lleva cotizando un par de años en el Ibex, la firma tiene una estructura suficiente como para que no existan dudas sobre su viabilidad.

La mejor catalogación del estado en el que se encuentra una firma, al menos el más académico, fue el nivel de cinco fases que establecieron en 1983 Neil C. Churchill junto a Virginia L. Lewis. En su artículo académico, infinitamente citado o referido, explicaban que a lo largo de su vida las empresas pasan por cinco etapas: entre la primera y la tercera el riesgo el riesgo de quiebra es alto, mientras que en la cuarta y en la quinta ese riesgo cae con fuerza.

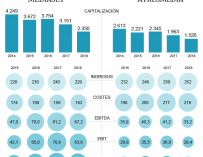

Cellnex, por su configuración, está transitando cómodamente por la cuarta fase, denominada ‘de despegue’. Después de superar una a una las tres restantes. La fase inicial, la primera, y la fase de supervivencia, la segunda, miden la generación de ingresos que es capaz de atraer una empresa. La forma más objetiva de estimar cómo se superan ambas fases es, primero, a través de la evolución de los ingresos: Cellnex aumentó sus beneficios un 60% entre 2013 y 2015. Por otro lado, la evolución del ebitda, ingresos menos los gastos principales -puesto que amortizaciones, impuestos o intereses no suponen grandes cargas al principio-. Dicha magnitud creció un 40%.

La tercera etapa que marcaron Churchill y Lewis, denominada de éxito, se enfocaba en que la empresa debía cuadrar no solo la parte alta de su cuenta de resultados, sino también por debajo. En otras palabras: que una vez gastos, intereses o amortizaciones comiencen a pesar en el balance la firma siga siendo capaz de sacar beneficios. Los resultados de Cellnex en los últimos años, todos en positivo, señalan que ha pasado dicha parte. Aunque quedaría una parte b, la salud financiera: en este caso, aunque la deuda ha seguido creciendo, el hecho de que la vida media y el tipo de interés que paga hayan caído -la situación de tipos bajos ha ayudado- transfiere la salud financiera buscada.

Una vez superadas las etapas más criticas, Cellnex se encuentra dentro de la cuarta fase, denominada despegue, aunque en su recta final. En los últimos años, Cellnex ha cerrado hasta 12 operaciones de M&A por valor de 3.300 millones. También ha multiplicado por 9 el número de establecimientos en los que opera, trabaja en más de seis países y por primera vez en su historia los ingresos en España han caído por debajo del 50%. Lo anterior indica que la estrategia de diversificación de riesgos puesto en marcha por la compañía funciona.

Las buenas proyecciones de Cellnex

La estructura del negocio de la firma española hace que los Benetton se froten las manos. Uno de los puntos más importantes de la compañía, es que tiene una cartera contratada que supera los 16.000 millones de euros, equivalentes a prácticamente 20 años de facturación. Además, se trata de contratos en países europeos y bajo el régimen de la moneda común, por lo que elimina las tensiones monetarias que están destrozando algunas cuentas de los más grandes del Ibex.

La fortaleza de Cellnex no solo radica en su cartera ya contratada, sino que su negocio ‘core’ -la instalación de torres e infraestructuras para la transmisión de voz y datos- va en la misma dirección que la tendencia de consumo social y del sector. El segmento de las telecomunicaciones vive en un entorno continuo de estrechamiento de márgenes, que junto a los altos volúmenes de deuda de los agentes implicados, conduce inexorablemente a una externalización de este tipo de sistemas. De hecho, el sector tiende a la ‘americanización’, que consiste en que la gran parte de las torres con las que operan son independientes. En Estados Unidos, cerca de un 80% de las torres, fuera de las ciudades, las explotan empresas como Cellnex, mientras que en Europa (dónde hay más de 300.000 torres) el porcentaje todavía está por debajo del 15%.

Además, no solo es el hecho de que el sector tienda a dejar a operadores como Cellnex desarrollar las infraestructuras, también que la necesidad de nuevas infraestructuras está en la agenda. En especial, el desarrollo del 5G y de la nueva tecnología IoT. La primera funciona amplificando la velocidad respecto al 3G y multiplica por 1.000 la rapidez; por otro lado, disminuye la latencia o velocidad de respuesta de las aplicaciones. La segunda, se trata de una revolución que necesita de redes muy potentes para transferir continuamente datos. Por ello, se necesitan nuevas infraestructuras que muchas empresas no pueden desarrollar, por su volumen de deuda o por el factor competencia. En un artículo Aghion y coautores (2005) señalaban que en mercados donde existe una competencia fuerte, como cada vez es más visible en telecomunicaciones, las empresas pierden capacidad para realizar inversiones.

En definitiva, los Benetton no han pedido liderar Cellnex porque sí. La firma reúne mucho potencial, aunque también algunas incógnitas, en especial dos: la primera, es que su tipo de negocio y su expansión exige grandes cantidades de financiación que ha multiplicado su deuda por encima de 5,5 veces ebitda, una posición delicada una vez empiecen a subir lo tipos y el peso de refinanciar la deuda sea más pesado. Por otro, que el potencial de Cellnex no ha pasado desapercibido y su precio era alto, de hecho el PER (tiempo en recuperar lo invertido según los beneficios actuales) de la firma ha llegado alcanzar un valor de 52, aunque los Benetton lo han logrado por un precio inferior.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios