La crisis económica vino a someter el marco fiscal español a un estado de excepción permanente como consecuencia de la necesidad de las Administraciones Públicas de recuperar parte de los ingresos tributarios perdidos, y si hay un ejemplo paradigmático de ello es el Impuesto de Sociedades. La fiscalidad empresarial se ha visto sometida a un sinfín de modificaciones en los últimos años con el doble argumento de reactivar su capacidad para generar ingresos y de 'rescatar' parte de la factura generada por determinados excesos empresariales.

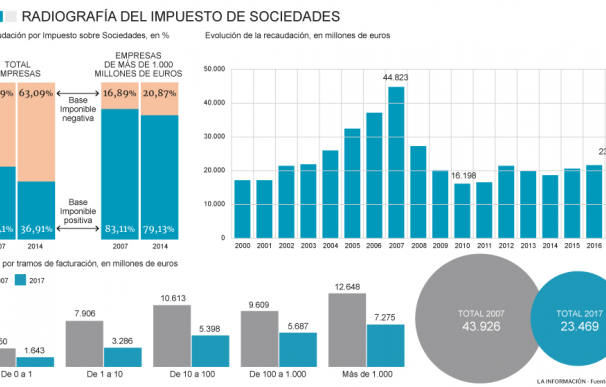

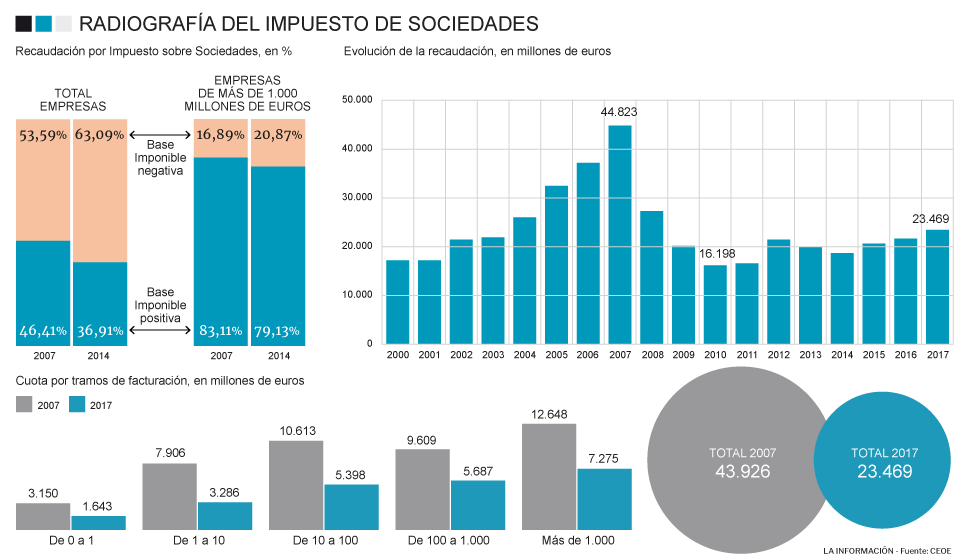

El último trabajo del Departamento de Asuntos Económicos y Europeos de CEOE - 'Recaudación tributaria y tributación empresarial' - ilustra con cifras la magnitud de la inestabilidad normativa en el Impuesto de Sociedades y su ineficacia a la hora de recuperar los niveles de recaudación anteriores a la crisis (ver gráfico).

La organización empresarial identifica 60 cambios en el impuesto desde el año 2008 y señala de forma singular la hiperactividad normativa registrada durante el periodo 2012-2016, ya con Cristóbal Montoro como ministro de Hacienda, en el que acredita nada menos que 35 modificaciones en la Ley del Impuesto de Sociedades, una docena de las cuales tuvo lugar tras la reforma general del impuesto abordada en 2014.

CEOE no duda en cuestionar semejante efervescencia regulatoria. "La continua adopción de medidas de urgencia en materia tributaria es incompatible con la mínima seguridad jurídica exigible por cualquier inversor, nacional o extranjero".

Para la organización empresarial tras el origen de todo este desorden se encuentra la persistencia del Gobierno en formular previsiones de ingresos demasiado ambiciosas, singularmente en lo referente al previsible cauce de ingresos que podrían llegar desde el ámbito empresarial. El informe de CEOE acredita con datos que desde el año 2008 las previsiones de ingresos de los sucesivos gobiernos del PSOE y del PP solo se han cumplido una vez, en 2010, lo que, en su opinión, ha obligado a los gobiernos a adoptar medidas extraordinarias para generar ingresos extra "cuya mayoría han afectado al Impuesto de Sociedades".

La 'normalidad' de la recaudación por Sociedades

La cuestión de fondo es que el Estado ha venido sobreestimando la capacidad del Impuesto de Sociedades para generar ingresos y al ver incumplidas sus expectativas ha actuado sobre él para intentar aproximar las previsiones a la realidad. Los datos recabados por CEOE demuestran que al cabo los esfuerzos del Estado por exprimir la capacidad del Impuesto de Sociedades para generar ingresos han resultado vanos. Sesenta ajustes regulatorios después el impuesto no ha sido capaz de generar los ingresos que obtuvo en 2008: 27.301 millones de euros. La patronal explica los motivos.

El número de empresas declarantes no ha variado demasiado entre 2007 (1.266.108) y 2014 (1.119.867), pero sí lo ha hecho el porcentaje de las mismas con beneficios. Mientras en 2007 el 46% del universo de empresas presentaba bases positivas y potencialmente gravables en el Impuesto de Sociedades, en 2016 ese porcentaje no llegaba al 37%, casi diez puntos menos. Factor uno. Hay menos empresas con beneficios. Factor dos. Las empresas tienen menos beneficios de los que tenían en 2007 y, además, abonan un tipo impositivo más bajo: del 30% al 25% el general; y del 25% al 20%, las pymes. El resultado es que la recaudación se ha estabilizado en una horquilla entre los 20.000 y los 23.000 millones de euros, que, como recuerda el informe, es superior a los 17.000 millones que se registraron al inicio del anterior ciclo expansivo.

Para los empresarios no existe un problema de ingresos tributarios en España y mucho menos un trato fiscal beneficioso para las grandes empresas del país, como se ha deslizado en alguna ocasión desde el Ministerio de Hacienda. CEOE revela la elevada concentración de los ingresos por Sociedades en el tramo de las mayores empresas, las que facturan más de 100 millones de euros al año: 2.090 empresas, el 0,002% del total, aportan el 57,52% del impuesto, cuando en 2007 aportaba poco más del 53%.

Es más, el trabajo de CEOE realiza una comparativa internacional para demostrar que la recaudación por el Impuesto de Sociedades en España no se aleja demasiado de la pauta europea ni en su peso sobre el PIB (2% del PIB en España, 2,4% del PIB en la Eurozona) ni en su relevancia sobre el total de la recaudación tributaria (6% en España; 6,1% en la Eurozona).

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios