Colonial ha decidido dar un paso más y reducir la distancia con Merlin Properties, la mayor socimi española en activos. La empresa presidida por Juan José Bruguera ha optado por salir de compras y ha lanzado una opa sobre Axiare para crecer no sólo de manera orgánica.

La oferta lanzada por Colonial es sobre el 71,21% del capital que no controla en Axiare y a 18,5 euros por acción, lo que valora a la socimi en 1.462 millones de euros. Además, la socimi optó por aligerar parte del trabajo ya que antes de notificar la opa había adquirido un 13,30% adicional del capital de Axiare a un precio de de entre 18,25 y 18,50 euros.

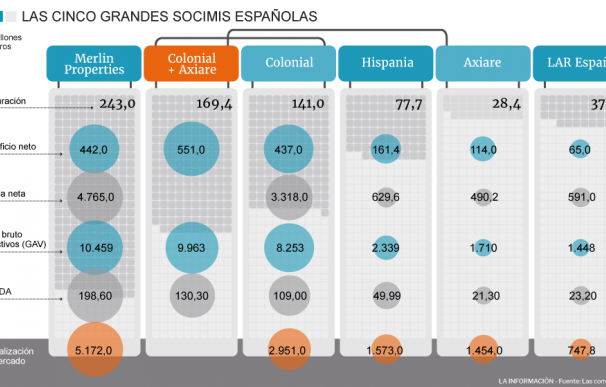

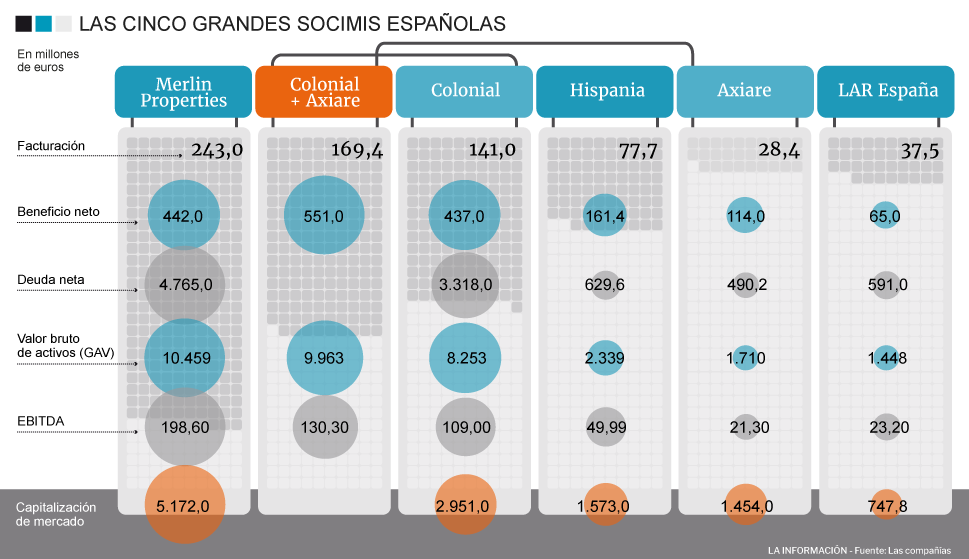

La compañía resultante permite consolidarse a Colonial como la segunda socimi de España, cargo que ya ostentaba antes de dicha operación. Además, con este movimiento busca asaltar el trono de Merlin Properties como la socimi con más activos puesto que a su cartera de inmuebles le incorpora los 1.710 millones de euros de Axiare, por lo que el total (en caso de fructificar la opa) sumaría 9.963 millones de euros. Menos de 500 millones de euros de diferencia con Merlin Properties.

Además, escalaría desde el puesto 15 de los mayores gigantes inmobiliarios de Europa al 13, un escalón menos que Merlin Properties en un ranking que está dominado por la francesa Unibail Rodamco. La posible fusión tampoco convertiría a Colonial en la socimi española que más factura. A cierre del primer semestre, Merlin facturaba 243 millones mientras que la empresa resultante de la opa obtendría 169,4 millones.

En términos de beneficio neto la compañía resultante sí batiría a Merlin Properties, aunque con matices. En concreto, los resultados del primer semestre de Colonial arrojan un beneficio neto de 422 millones de euros, un 90% más, por el impacto fiscal de convertirse en socimi. Es decir, los resultados de la compañía recogen un ingreso de 43 millones por impuesto de sociedades, por la devolución de determinados impuestos tras acogerse al régimen de las socimis.

La posibilidad de realizar dicha opa radica en el proceso de saneamiento que ha llevado a cabo Colonial. La ahora socimi ha adelgazo su deuda neta (llegó a alcanzar los 8.000 millones) y alcanza los 3.318 (un 40% de sus activos), mientras que en Merlin Properties su apalancamiento supone el 45% de sus activos o 4.765 millones de euros.

Con esta operación Colonial compraría la cuarta socimi del parqué en términos de activos. La tercera es Hispania, que cuenta con un valor bruto de activos (GAV) de 2.339 millones, es decir, 600 más de los que posee Axiare.

Borja Rubio, Head of Brokerage en España de Orey iTrade, ha señalado que "la OPA lanzada por Colonial sobre Axiare tiene sentido estratégico, pues se crearán sinergias y al ser su principal accionista, con un 28,79% del capital, ya estaba muy comprometida con la evolución del negocio y el equipo gestor de Axiare".

Además, se muestran cautos a la hora de valorar la operación ya que "si bien es cierto que Colonial tiene mucho know how, que gane más cuota de mercado y tamaño no le asegura la rentabilidad o la mejora del beneficio, pues estamos hablando de un sector muy atomizado, no un oligopolio. De hecho, será complicado que la parte alta de su cuenta de resultados mejore por encima del doble dígito".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios