La Comisión Nacional de los Mercados y de la Competencia (CNMC) analiza con detalle la salud económico-financiera de las empresas que cobran del Estado por transportar y distribuir energía. Nortegás, antigua Naturgas, ha sido la primera compañía expedientada por incumplir, presuntamente, los ratios de endeudamiento respecto a resultados pactados con Competencia. Pero hay otras compañías propietarias de redes y con amplia presencia de fondos de inversión internacionales que también están bajo la lupa.

El punto clave para los técnicos de la CNMC es la relación entre la deuda de las compañías y su ebitda -beneficio bruto-. Se trata, explican fuentes de Competencia, de analizar el grado de apalancamiento de las empresas -endeudamiento para financiar operaciones-y si el endeudamiento afecta o puede afectar a actividades reguladas en las que no existe ni competencia, ni apenas riesgo puesto que paga el Estado.

El análisis económico financiero de empresas como Nortegas, pero también de otras grandes sociedades como Red Eléctrica de España (REE), se cruza con el debate por los recortes que el Ministerio de Energía pretende aplicar en la retribución de las actividades reguladas de las empresas a partir de 2019. También coincide con la negociación por parte de REE para la compra de Hispasat, la filial de satélites de Abertis, propiedad ahora de ACS y la italiana Atlantia.

Un examen polémico

El examen económico financiero de las empresas puede ser polémico y acabar en los tribunales. Es el caso de Nortegas. La empresa -recién expedientada por la CNMC- y que EDP vendió a en 2017 a JP Morgan, Swiss Life y Abu Dhabi Investment Council, no está de acuerdo con las conclusiones de Competencia sobre sus estados financieros. Cree que el criterio utilizado por los analistas de la CNMC, de dividir la deuda de la matriz (650 millones) por el beneficio bruto, dispara el indicador de deuda. Lo adecuado, señalan fuentes de la empresa, sería dividir la deuda total del grupo, 1.300 millones, por el ebitda (169 millones), lo que situaría el ratio de deuda en niveles razonables, en torno al 7,5%.

La CNMC tiene otra opinión. En el requerimiento a Nortegas impone a la empresa "la condición de revertir su posición económico-financiera a un ratio deuda neta/ebitda razonable, dentro del rango habitual de las empresas del sector". Es una "recomendación" que puede tener continuidad en próximos informes.

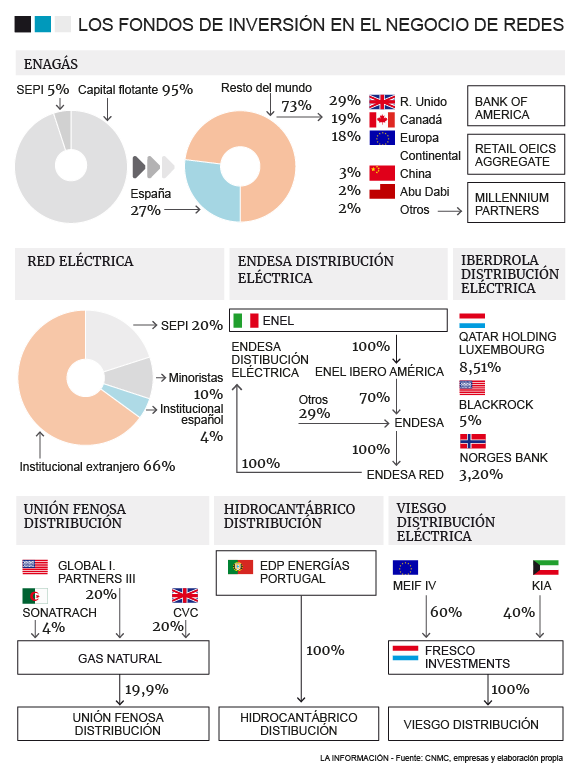

El análisis de las constantes económicas de las empresas con actividades reguladas coincide con la presión de los grandes fondos inversores para mantener la rentabilidad de sus intereses. En los últimos años y sólo en el sector del gas, los fondos han invertido en torno a 10.000 millones en redes. Fondos de EE UU (Black Rock), de Reino Unido (CVC), de Qatar, Kuwait (KIA) o Noruega (Norges Bank) participan en el negocio.

Consultoras y contrainformes

En el sector eléctrico, el temor a los recortes ha llevado a las compañías a contratar a más expertos para argumentar contra el tijeretazo a sus ingresos. En los últimos meses, las eléctricas han contratado y manejado informes de Deloitte, Analistas Financieros Internacionales (AFI) o Nera. Todos los trabajos tienen el mismo fin: convencer al Gobierno de que para garantizar las inversiones necesarias en la red de distribución, el retorno mínimo de rentabilidad tiene que rondar el 7% en lugar del 4% que baraja Energía.

No lo tienen fácil. Y no sólo por el trabajo de control que está llevando a cabo la CNMC. También por los análisis de los que se sirvió el Ministerio de Energía para planear recortes. Según el informe elaborado en diciembre del pasado año, la CNMC detectó un incremento de la rentabilidad económica de la distribución de las eléctricas. El retorno sobre la inversión (ROI) pasó del 6,57% en 2013 al 8,16% en 2016. Y la rentabilidad para el accionista (ROE) superaba el 10% en todas las empresas examinadas.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios