La Comisión Nacional de los Mercados y de la Competencia (CNMC) ha elaborado y aprobado un informe sobre la situación económico-financiera de la actividad de transporte de electricidad en el periodo 2013-2016. Se trata de una actividad regulada que presta casi en régimen de monopolio (98%) Red Eléctrica de España (REE) y que, en opinión del organismo supervisor, necesita cambios.

En su análisis, aprobado el 12 de abril, la CNMC manifiesta su "preocupación" por el elevado grado de apalancamiento -relación entre deuda neta y recursos propios- de la empresa. Esa relación fue superior al 80% entre 2013 y 2016. Además, aboga por fijar límites al endeudamiento porque puede afectar a las actividades reguladas y ve necesario bajar la retribución de REE a partir del 1 de enero de 2020.

Para la empresa que preside el exsecretario de Estado y exalcalde Tres Cantos, José Folgado, la posición de la CNMC es más que un inconveniente. Porque está en pleno intento de compra de la compañía de satélites Hispasat tras la compra de Abertis por ACS y Atlantia y porque tiene entre sus metas diversificar y ampliar sus actividades para mantener su atractivo entre los inversores.

Los analistas de la CNMC han puesto números en un debate en el que también participa el Ministerio de Energía, con planes para recortar los ingresos regulados de compañías eléctricas y gasistas. En el caso de la transportista REE, la CNMC estima que en el último ejercicio que considera el informe-2016- ingresó 1.681 millones de euros por transportar electricidad, una actividad que considera prácticamente exenta de riesgo.

Esos ingresos, elevados y prestados en régimen de monopolio, según la Comisión, permitieron a REE repartir un dividendo de 586 millones -un 7% de aumento- y elevar el pay-out entre 2013 y 2016, del 72% al 100%. El análisis de la CNMC destaca también la subida del gasto medio por empleado, de 74.000 a 82.000 euros -un 11%- y los niveles a los que se ha situado su rentabilidad financiera, ROE, que se acercó al 30%.

El informe de la CNMC es munición para el debate en torno a la retribución de las actividades reguladas de las empresas. También para señalar la presión de los grandes fondos de inversión para obtener rentabilidades importantes con participaciones en la red eléctrica y gasista que implican poco riesgo.

La CNMC ya ha dado señales de lo poco que le gusta la situación. Hace un mes abrió un expediente sancionador por la venta de la antigua Naturgas -hoy Nortegas- por la portuguesa EDP a JP Morgan, Swiss Life y Abu Dhabi Investment Council. La operación estaba sometida a condiciones en relación al ratio de deuda, valoración de activos y capitalización que se habrían incumplido. Nortegas atribuye la decisión de la CNMC a un error de los técnicos del organismo al contabilizar la deuda.

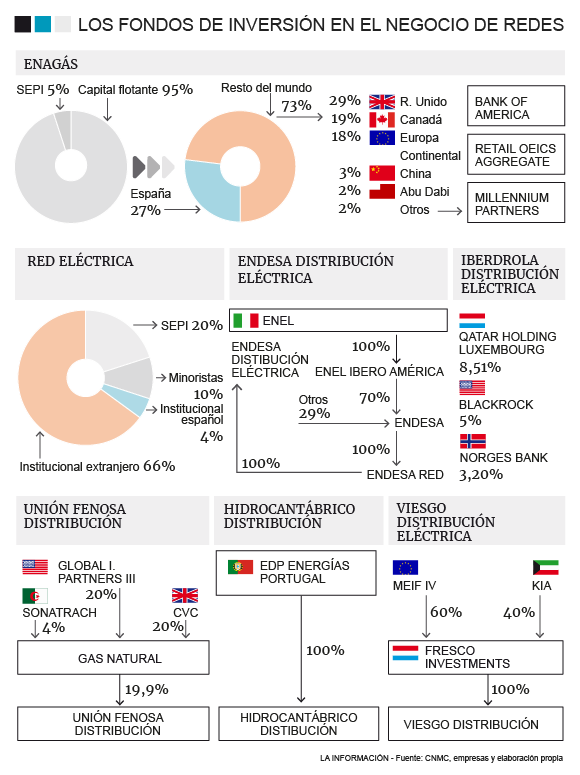

Es un toque a los grandes inversores institucionales que, atraídos por las expectativas de beneficio, han tomado posiciones en las compañías distribuidoras de gas y de electricidad. Lo han hecho en empresas grandes como Iberdrola o Gas Natural Fenosa ; en las empresas participadas por el Estado que gestionan redes de transporte como Enagás o REE y en sociedades de menor tamaño como Reganosa -en la que participan la argelina Sonatrach y el grupo japonés Sojitz- o Madrileña Red de Gas.

Todos temen que el Gobierno apruebe recortes en la retribución de las actividades de transporte y distribución de electricidad y de gas a partir de 2020, cuando comienza un nuevo periodo regulatorio. Por eso las empresas han contratado consultoras que afilen sus argumentos frente a la Administración y han advertido sobre las consecuencias de un recorte excesivo.

Las eléctricas contrataron este año a Deloitte para intentar convencer a la Administración de mantener una buena retribución, el 7%, a las inversiones en infraestructuras. El estudio de la consultora estimaba que la red de distribución eléctrica ha envejecido mucho y necesita inversiones por importe de 46.000 millones hasta 2030. De ese total, 34.000 corresponderían a las operadoras de redes. El problema está en que mientras empresas y fondos reclaman retornos del 7%, la CNMC y el Ministerio de Energía barajan el 4% -200 puntos básicos sobre el interés del bono a 10 años-.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios