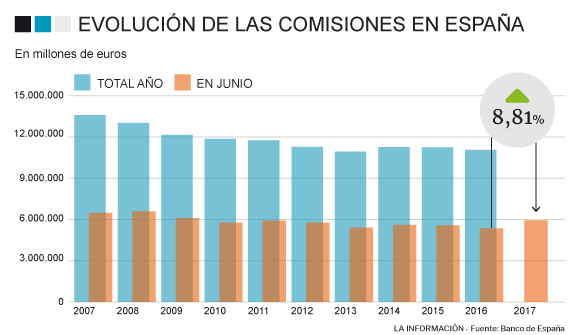

Con los tipos hundidos a cero y un negocio crediticio a la baja -decrece aún a ritmos del 2,22% en España-, el recurso de las comisiones cobra un relieve creciente en las cuentas de la banca. El G5 del sector -Santander, BBVA, Caixabank, Bankia y Sabadell- recaudó 15.440 millones de euros entre enero y septiembre por la aplicación de tarifas, cuantía que se dispara casi un 7% en comparativa interanual. Su auge descansa, sobre todo, en la mayor contratación por parte de clientes de productos generadores de tasas como son los fondos de inversión o seguros, y un aumento de la operativa en bolsa; pero también en el inicio del cobro de prestaciones antes gratuitas.

El desplome de la contratación de productos durante la crisis dio al traste con esta fuente de ingresos y habrá que esperar casi a 2016 a ver una inflexión clara al alza, al menos en el mercado nacional. La facturación comienza por entonces a repuntar de la mano de un cambio de estrategias comerciales.

Un ejemplo claro llega cuando CaixaBank rompe el 'status quo' existente desde siempre en cajeros automáticos, repercutiendo dos euros a clientes de otras entidades que utilizaban sus dispositivos. Un movimiento que trata de poner en valor su red de cara al usuario y que pronto se extiende en el sector obligando a todas las entidades a renegociar sus alianzas para facilitar terminales gratis o a bajo precio a clientes aunque los propietarios últimos de las máquinas sacarán ahora réditos superiores por su uso.

Cobro a los clientes sin operativa

La escasez de negocio alienta en paralelo una rivalidad donde las entidades se disputan al cliente fiel, eximiendo de costes u ofreciendo bajas tarifas a los que se vinculen o contraten varios productos en packs, mientras comienza a gravarse las cuentas con bajos saldos y nula o baja transaccionalidad -es una manera de expulsar a usuario que no rentan pero sí generan costes por el servicio recibido-.

En hipotecas, por ejemplo, cuya contratación avanza a ritmos del 30% por ciento conforme a las últimas estadísticas del Banco de España correspondientes a agosto, rara es la propuesta que no ofrece el mejor precio a cambio de suscribir una o varias pólizas de seguros, planes de pensiones y dar un uso mínimo a las tarjetas bancarias.

Otro ejemplo del cambio de ciclo son las tarjetas. Las entidades continúan entregando ‘plásticos’ a débito gratuitos porque es uno de los productos que mejor fidelizan; pero en el ‘dinero de plástico’ a crédito el Santander abre brecha repercutiendo comisiones por tenerla dentro de su cuenta estrella ‘123’. Aunque el negocio, en el grupo cántabro y el resto de bancos, no está tanto en la cuota de emisión del dispositivo sino en conseguir que se convierta en el medio de pago usual del cliente porque gravan al comercio con cada operación donde tire de tarjeta en lugar de efectivo.

La aplicación de recargos en cajeros a no clientes ha venido a dar el penúltimo empujón para acostumbrar al usuario a cambiar de hábitos y utilizar la tarjeta con profusión, junto a la facilidad para abonar las compras que ofrece el contacless -la tarjeta efectúa el abono con solo acercarlo al terminal- y el despegue de los servicios de pago online con la banca digital.

Factores, todos ellos, que permitieron que en 2016 las compras abonadas directamente con tarjetas superasen por vez primera en la historia a la extracciones de efectivo en cajeros -el valor las primeras transacciones superó los 124.406 millones frente a los 118.275 millones dispuestos en metálico desde los terminales-. Y la evolución se está acelerando, puesto que en junio el saldo recogidos en cajeros crecía al 4,68% y al 9,34% el pago directo con 'dinero de plástico', a cuyo empuje debe mucho también las compras online.

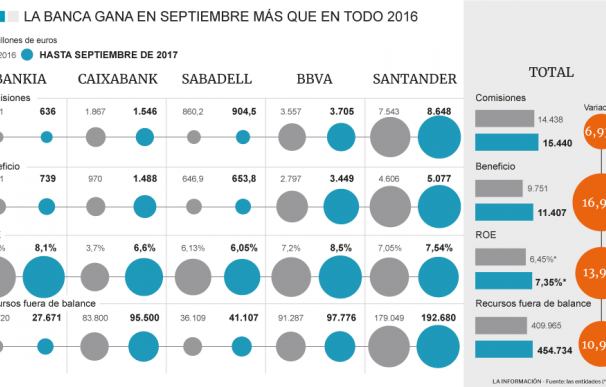

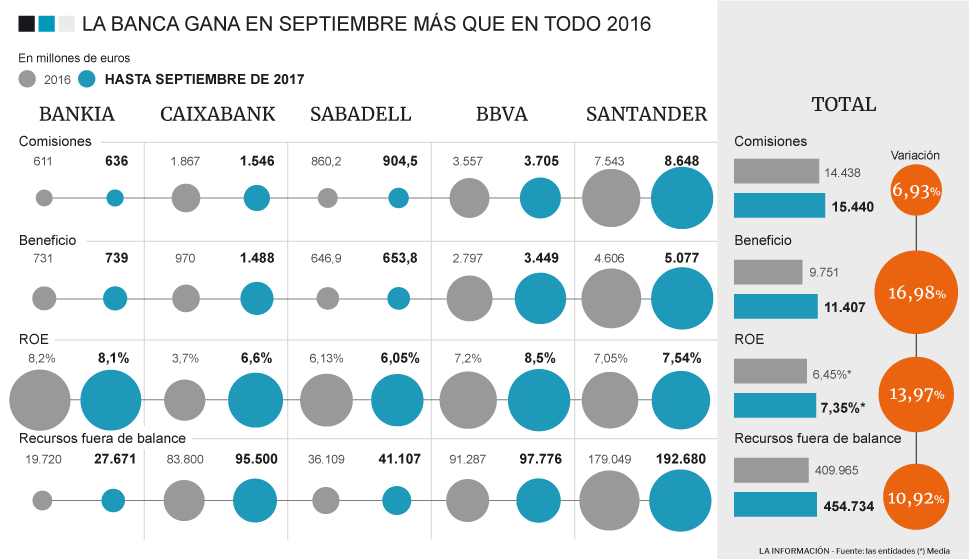

Bajo este escenario los cinco mayores grupos bancarios españoles lograron que su facturación por comisiones creciese a ritmos de entre el 4 y 14% interanual hasta septiembre -el empuje superior lo consigue Santander, cuyo balance incluye las cuentas del Popular-; con la salvedad de Caixabank, donde decrece un 17% por ausencias de ciertos ingresos atípicos y extraordinarios anotados en igual periodo del pasado ejercicio.

Mejora la rentabilidad

Uno de los motores, junto a los apuntados, es la migración de clientes a productos con mayores expectativas de obtener rendimientos al patrimonio. La política de tipos a cero del Banco Central Europeo (BCE) ha barrido casi por completo las rentabilidades de los depósitos y ha aumentado la aceptación por parte del ahorrador en la asunción de cierto riesgo a cambio de poder sacar mejor provecho a su dinero. Algo que permite que el patrimonio administrado en productos de la banca fuera de balance -los fondos de inversión y pensiones, y seguros, generadores de comisiones- crezca cerca del 11%. Bankia lidera el ranking, con un incremento del 40% en estos saldos; pero en Caixabank y Sabadell supera el 13% y en BBVA y Santander un 7%.

La banca distribuye, de hecho, el 72,56% de las pólizas de Vida y suscribe el 64,37% del negocio de nueva suscripción frente al 29,21% de los canales tradicionales de agentes y corredores, según datos del laboratorio de información del seguro ICEA correspondientes a 2016.

El beneficio acumulado de las cinco entidades -son número consolidados a nivel grupo- crece a su vez casi el 17% y rebasan los 11.400 millones. Una cuantía que supera de largo lo cosechado por las mismas entidades durante todo 2016, cuando ganaron unos 9.800 millones en conjunto y sin las pérdidas record de 3.485 millones encajadas por Banco Popular. El Santander lidera la clasificación aportando cerca de la mitad del beneficio -5.077 millones de euros- y Caixabank en progresión tras disparar un 53% la cuenta de resultados y marcar un techo histórico en 1.488 millones con la integración bajo su paraguas del luso BPI.

En las cuentas continúa pesando el ladrillo, por consumo de provisiones -avanzan aún al ritmo del 12% por los requerimientos crecientes en inmuebles atascados en el balance-; y el estrechamiento del margen por los tipos a cero, pero las entidades mejoraron un ratio vital: la rentabilidad. La rentabilidad medida sobre recursos propios (Roe) aumenta un 13% de promedio, permitiendo a Bankia y BBVA situarse en el umbral bajo del 8-10% en el que se estima el coste del capital, mientras Santander apenas rebasa el 7% y el 6% Caixabank y Sabadell.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios