El Banco de España alerta de que el coronavirus llevará a un alza de la morosidad tanto en empresas como en familias en su Informe de Estabilidad de la primavera 2020. En concreto, el supervisor bancario advierte de que la crisis derivada de la pandemia "aumentará la entrada en dudoso" de los préstamos concedidos a las compañías nacionales, grandes y pequeñas, y variará en gran medida en función del sector al que pertenezcan. La institución que capitanea Pablo Hernández de Cos trabaja con varios escenarios de 'shock' que van desde un 25% al 150% del deterioro observado entre 2007 y 2012, pese a que señala que el más probable rondaría el 100% para este año. Con este cálculo prevee que la probabilidad de entrada en dudoso se incremente en casi un 50% para el conjunto de los sectores, destacando el servicios, cuyo porcentaje supera esta barrera.

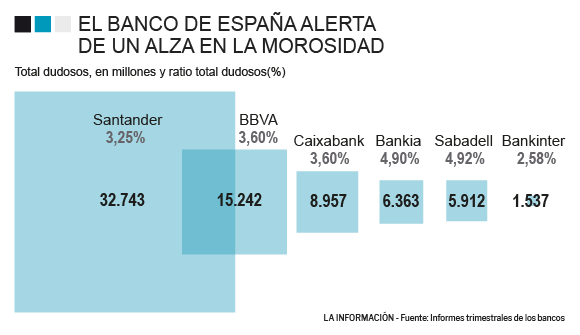

Si se tiene en cuenta las cuantías de dudosos que manejan los grandes bancos del Ibex, unos 70.000 millones de euros a cierre del mes de marzo de acuerdo con los informes presentados por las entidades la pasada semana, y las tasas de morosidad ponderadas en función de los activos de cada una de ellas, se obtiene una media de morosidad del 3,64% durante el primer trimestre. Teniendo en cuenta las cifras en las que el Banco de España calcula que se podrán incrementar, casi un 50%, este porcentaje podría llegar hasta el 5,5% para este año.

Por entidades, Santander es la que cuenta con mayor volumen de préstamos dudosos, superando los 32.000 millones, pero sin embargo, por el tamaño del negocio, esta cantidad apenas supone un 3,25%. En porcentajes similares se sitúan BBVA y Caixabank, que comparten un 3,6%, con 15.242 millones la marca que capitanea Carlos Torres y 6.363 la catalana, respectivamente. Las peor paradas son Bankia y Sabadell, cuyos ratios de morosidad se sitúan en el 4,9%. En el lado opuesto se sitúa Bankinter, con apenas un 2,58%.

Todos los bancos, también los pequeños, ya cuentan con un aumento del número de morosos, pues en las últimas apariciones públicas, daban por hecho que esta situación se iba a producir y parte de las provisiones que se llevaron a cabo durante el primer trimestre están destinadas a cubrir el riesgo de impago. Es por ello que el supervisor ha pedido a través de dicho informe que "las entidades mantengan unos adecuados estándares de concesión de los préstamos", pues hacer un buen estudio de riesgos es crucial para evitar males mayores.

Pero el cálculo del 'shock' cercano al 100% que estima el BdE implicaría un "deterioro muy marcado de las variables macro y las ratios financieras de las empresas", que se traduciría en elevados crecimientos en las probabilidades de entrada en dudoso, particularmente en ciertos segmentos del sector servicios. Y es que esta parte del tejido empresarial español, la hostelería y el pequeño comercio, la que más ha sufrido durante los casi dos meses en que sus puertas han estado cerradas al público.

Para ellos, principalmente, el Ejecutivo de Pedro Sánchez diseñó los avales públicos del ICO que permitiesen otorgar financiación rápida a las entidades. Esta medida es aplaudida por el supervisor, que señala que las medidas económicas de apoyo al sector privado "reducirán el impacto de la pandemia en la mora de los préstamos empresariales", tanto a través del apoyo directo a la situación financiera de las empresas como a través del estímulo macroeconómico.

Cambio en la tendencia a la baja

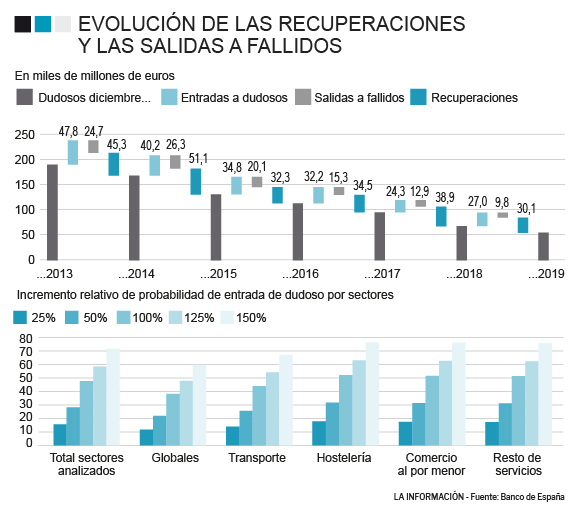

El flujo de dudosos lleva años a la baja y las entradas se compensaban con las recuperaciones y las salidas a fallidos. Así ha sido desde 2013, tal y como se puede ver en el siguiente gráfico, pero de acuerdo con el Banco de España, la actual crisis revertirá este proceso de saneamiento que se estaba produciendo. Por todo ello, la salida de activos adjudicados y fallidos, que habitualmente la banca vende en grandes carteras, también se verá perjudicada, concluye el supervisor.

La banca está preparada

Pero pese a los datos, el Banco de España considera que la banca tiene capacidad de resistencia frente a la crisis económica a la que nos enfrentamos. Hay que tener en cuenta que las entidades españolas cuentan con un volumen de capital de máxima calidad de 194.500 millones de euros. De ellos, más de 100.000 millones se corresponden con los requisitos regulatorios mínimos y el resto son los diferentes colchones que se pueden liberar para asumir los daños. Un soplo de aire en caso necesario.

Pero no todos los bancos parten de la misma situación, por lo que una crisis severa podría perjudicar a ciertas entidades en mayor medida. El BdE estima que la liberación de colchones permitida por la respuesta prudencial a la crisis sería suficiente para cubrir un aumento de la tasa de morosidad de alrededor de 8,2 puntos porcentuales, que se eleva significativamente cuando se añade el efecto positivo de las moratorias y del programa de avales a empresas comprometido por el Gobierno, que, además, contribuye a reducir los activos ponderados por riesgo, pues se pondera al 0%.

Los préstamos al consumo, los más perjudicados

El Covid-19 ya ha dejado sin trabajo -temporal o definitivamente- a más de siete millones de personas, entre los afectados por ERTE, los autónomos en cese de actividad, los trabajadores de baja laboral por enfermedad y el millón de nuevos parados, que se suman a los tres millones de desempleados que había previamente a esta crisis. El supervisor recuerda que los créditos al consumo y los préstamos hipotecarios son los primeros pagos a las que los ciudadanos dejan de hacer frente cuando sufren un deterioro de sus ingresos, por lo que sean los que más sufrirán.

"La reducción de la actividad ha generado una importante destrucción de empleo en el corto plazo, que, como en ocasiones precedentes, se ha concentrado en los contratos temporales", señala el informe presentado este lunes. Por ello, "en la medida en que el recurso al crédito al consumo se expanda entre la población española, un patrón que se observaba claramente hasta 2019, se puede esperar que la relevancia cuantitativa de los encadenamientos de impagos aumente dentro del sistema bancario". confirma.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios