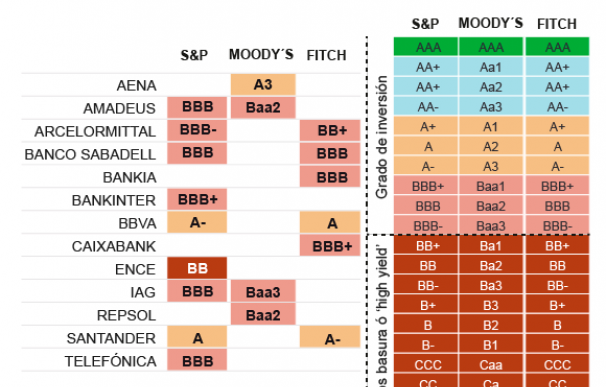

Dos grandes desafíos para las compañías del Ibex 35: resistir al impacto del coronavirus en su negocio lo mejor posible y defender su rating. Demasiadas cotizadas cuentan, a día de hoy, con probabilidad de sufrir un tijeretazo al contar con una perspectiva 'negativa' en la nota de su deuda. Incluso unas pocas se enfrentan a un desafío mucho más complicado como es el de no caer a 'bono basura' al encontrarse a solo un escalón o de aproximarse a la pérdida del grado de inversión .

Las compañías, que se han financiado con tipos bajos y sin problemas en cuanto a las cuantía, se enfrentan ahora a un gran desafío puesto que ese dinero prácticamente gratis ahora pone su punto de mira en la solvencia de las compañías. Esa que podría verse deteriorada puesto que las agencias de calificación se están poniendo a revisar prácticamente todas sus notas como consecuencia de la crisis sanitaria del Covid-19, que ha provocado una paralización de la economía a un lado y otro del Atlántico.

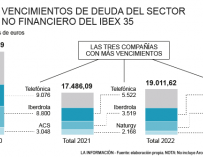

Si bien el Ibex 35 goza de una mayoría de empresas con 'grado de inversión', la posibilidad de caer a 'bono basura' por parte de algunas está encima de la mesa y sería un gran varapalo puesto que les costaría mucho más financiarse, en un escenario en el que muchas están necesitando liquidez para hacer frente a sus compromisos financieros. Por ejemplo, las empresas del principal selectivo de la bolsa española (de empresas no financieras) debe hacer frente a 35.000 millones de euros solo en vencimientos de deuda.

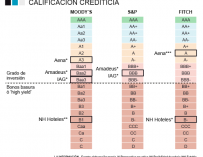

Trece, el número de la mala suerte, son las compañías que se enfrentan a la pérdida de un escalón de su rating al contar con una perspectiva negativa. Dos sectores acaparan la atención: el turismo y el financiero, que copan la lista puesto que Aena, Amadeus, Banco Sabadell, Bankia, Bankinter, BBVA, Caixabank, IAG y Santander se encuentran entre las que están 'bajo lupa' de las agencias de calificación junto a otras como ArcelorMittal, Ence, Repsol y Telefónica.

El turismo es lógico que aparezca en esta lista puesto que se encuentra acosado por los vencimientos y el parón del sector como consecuencia de la crisis sanitaria del coronavirus. De hecho, compañías como Amadeus y, sobre todo, IAG deberán luchar por no caer en 'bono basura'. Por su parte, los bancos se enfrentan a un aumento de los riesgos y a desafíos sin precedentes a los que tendrá que hacer frente por la crisis económica generada por el coronavirus, según señalaba la propia S&P, o porque consideran que los riesgos para el entorno operativo y los perfiles crediticios de los bancos "están claramente sesgados a la baja", como reconocían desde Fitch.

Otras cuatro compañías del selectivo como Repsol, Telefónica, ArcelorMittal y Ence se enfrentan a distintas peculariedades. A comienzos de abril la petrolera presidida por Antonio Brufau veía como Moody's confirmaba su nota de 'Baa2' (a dos escalones del 'bono basura') pero rebajaba su perspectiva de estable a negativa por la expansión del brote del coronavirus, que deteriorará las perspectivas de crecimiento global y por la caída de los precios del petróleo: el Brent cotiza en 30 dólares y el West Texas en 25 dólares. La Covid-19 únicamente ha confirmado algo que se esperaba puesto que ya antes de que surgiese la pandemia, las métricas de Repsol estaban "débilmente posicionadas", según confirmaban los analistas de la firma. En el caso de S&P también rebajaban su perspectiva pero en este caso de positiva a estable.

Telefónica, a comienzos de abril, también sufría la rebaja en la perspectiva de 'estable' a 'negativa' por parte de S&P. La firma veía que sería más difícil que redujera su endeudamiento y destacaba que la gran competitividad en muchos de sus mercados clave (España, Alemania y Reino Unido) afectaría a su negocio. Dicha nota, de 'BBB' podría no sufrir cambios puesto que la 'teleco', hace pocos días, acordaba con Liberty la fusión de O2 y Virgin, que le permitirá reducir deuda por valor de más de 6.200 millones de euros.

ArcelorMittal cuenta con la nota de S&P y Fitch con perspectiva 'negativa' y la de la segunda dentro de 'bono basura' tras el recorte que sufría a comienzos de abril. La firma decidía rebajar un escalón su deuda, hasta 'BB+' pese a que reconocía que la cotizada estaba bien posicionada para hacer frente a la Covid-19, con liquidez de 10.400 millones de dólares y líneas de credito a corto por 2.600 millones.

¿El motivo? Contemplan un escenario de pandemia que se prolongará durante la mayor parte de 2021 y que presionará la demanda y precios de las industrias que consumen acero. De hecho, la compañía reforzaba su liquidez este lunes al anunciar que ampliaba capital por 2.000 millones de dólares para acelerar el objetivo de reducción de deuda hasta 7.000 millones de dólares (6.469 millones de euros).

Ence está en 'bono basura' para las dos agencias que la han analizado: S&P y Moody's. La primera tiene su rating en 'BB' con perspectiva 'negativa' mientras que la segunda le aplicaba un tijeretazo hace semanas. Moody's rebajaba su nota un escalón, hasta 'Ba3'. "Refleja nuestra expectativa de que el apalancamiento ajustado se mantendrá por encima de 6 veces la deuda/Ebitda en los próximos 12 meses como resultado de una recuperación más débil de lo esperado en los precios de la pulpa de celulosa" puesto que dicha bajada de precios "ha afectado significativamente las métricas crediticias de la compañía", según señalaba Dirk Steinicke, analista de la firma.

Esta situación que se vive en el Ibex 35 es, todavía más generalizada, en el Mercado Continuo y también se vive en otras plazas europeas. En los parqués vuelven a ganar peso términos como 'ángeles caídos' puesto que podríamos asistir a la incertidumbre acerca de si, con el impacto del Covid-19 y el parón económico, las empresas pueden hacer frente al pago de los bonos tras su vencimiento e incluso a los pagos de intereses. Por ejemplo, en España veíamos el caso de Codere, que retrasaba un mes el pago de su cupón semestral tras desplomarse con fuerza sus bonos.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios