Las cuentas de Dia son cada vez más difíciles de cuadrar. En las últimas cinco sesiones, ha perdido casi un 15%. En lo que va de 2018, cerca de 47% convirtiéndose en la firma que más cae entre los grandes selectivos de Europa (empatada con Unicredito). Si se amplia la vista, en los tres últimos años ha perdido un 72% de su valor, desde que tocará máximos en 2015. El desplome supone que han desaparecido 3.430 millones de euros.

En una debacle de semejante envergadura -los 3.430 millones que han ‘volado’ suponen casi un 90% de los ingresos de la firma durante un semestre-, no solo se puede mirar a los sospechosos habituales. También es imprescindible ver (y comprender) otras cuentas dentro de los resultados de la firma que han provocado que los inversores hayan perdido la confianza en el valor.

El primer punto conflictivo para la firma en los últimos años, es que su supuesta mejoría durante el tiempo que alcanzó máximos tenía muchos asteriscos. Por ejemplo, en 2014 el incremento de los beneficios se debió única y exclusivamente al aporte en las cuentas de las operaciones ininterrumpidas, bajo las normas internacionales (NIIF). Un año después, el mismo que Dia se adentraba en máximos históricos, la única partida que realmente impulsó los beneficios al alza fue el pago que le hizo Hacienda por los activos diferidos de la compañía. En concreto, el BAI de 2015 era un 23% inferior al de 2014 (283 millones frente a 218), acto seguido el resultado consolidado de 2015 era un 44,1% mayor. La razón era que mientras en 2014 la firma pago 74 millones en concepto de pago por Sociedades, en 2015 ingreso 82,6 millones.

La relación fondos propios frente a deuda neta o valor bursátil también estaban desfasados. El valor del patrimonio neto (la diferencia entre activos y pasivos) se ha ido reduciendo a lo largo de los años. En 2016, el valor de dicha partida era de 392 millones, un año después se ha reducido a 326 millones. Además, si la variación se mide primer trimestre sobre primer trimestre, la caída es mucho más abultada. En el primer trimestre de 2017, la firma acumulaba 461 millones en fondos propios, un año después apenas alcanzaba los 320 millones. Eso supone una dilución del valor fundamental de la empresa por acción; académicamente, se supone que el valor fundamental de una empresa es la división de sus sus fondos propios (lo que queda cuando se liquida una empresa) entre el número de acciones. En el caso de Dia la pérdida de valor fue del 31%, desde los 0,74 euros por acción hasta 0,51 euros.

Las propias cuentas de Dia reflejan también dos partidas que, aunque no tienen mucha prensa, son también vitales en el funcionamiento de una firma. Se trata de dos ratios ligadas al margen de maniobra de la empresa: por un lado, el coeficiente corriente cuya media en los últimos cinco años esta plano en un exiguo 0,5%. Por otro, el coeficiente de caja que apenas alcanza el 0,1% en los últimos años. En definitiva, esto supone que Dia tiene casi mayor volumen de deuda que de activos corrientes, por lo que la compañía pierde cada vez más margen de maniobra. Si a eso se le añade unos fondos propios cada vez más exiguos, ya no solo hay poco margen de maniobra sino que una caída de beneficios pone en problemas el repago de los intereses (que no han parado de crecer) y por otro invita a tensiones en la tesorería.

El último invitado, no conocido, a la debacle de Dia es el beneficio de explotación una vez descontadas las amortizaciones, o ebit. La magnitud tiene su especial importancia porque señala la salud del negocio puro descontadas todas aquellas partidas que directamente tienen relevancia sobre él. Las amortizaciones son parte imprescindible de un negocio, puesto que reflejan el coste del volumen de activos necesarios. No ocurre así con los intereses, puesto que tienen más variables cómo los tipos de interés actuales o el mejor o peor acceso al crédito. El ebit de Dia es la partida que más ha sufrido, de hecho no ha parado de caer desde 2015. En las últimas cuentas presentadas, la caída acumulada ya casi alcanza el 65% (muy cerca de la caída de la cotización). Además, en un informe de Jefferies se analizaba como en el segundo trimestre, el ebit todavía caería un 34%, agrandando el agujero.

Dia también suspende con los sospechosos habituales

Normalmente, un desastre del calibre de Dia se puede ocultar en cierta manera en aquellas cuentas que tienen más fama. Por ello, las cifras de ventas, del ebitda o incluso algunas de los márgenes parecen tan malas.

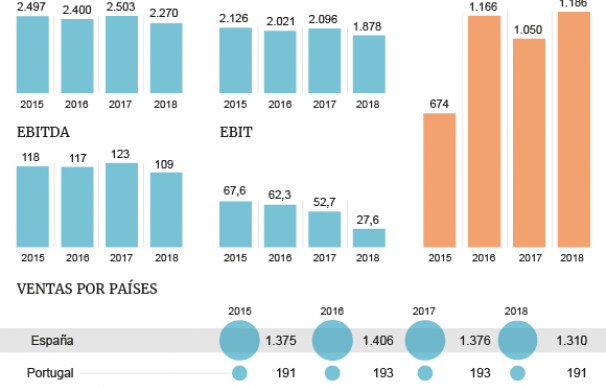

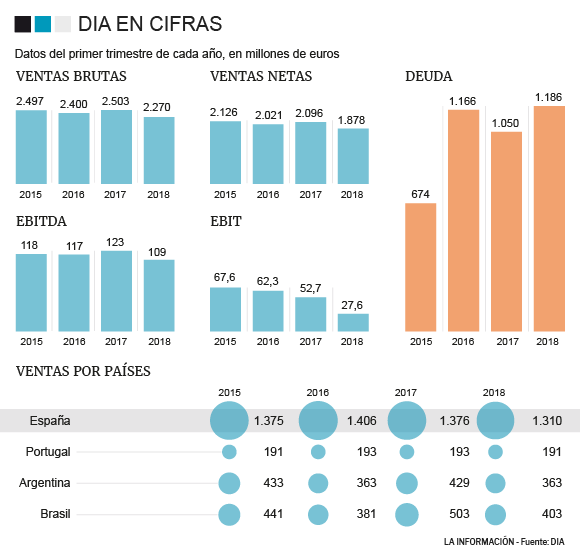

La primera en aparecer son los ingresos de la marca, esto es las ventas. Las ventas netas de Dia se han desplomado ‘solo’ un 11,6% desde 2015. Aunque el deterioro si se ve que es más evidente a medida que ha pasado el tiempo: Ha sido entre el primer trimestre de 2017 y el primero de 2018, cuando la caída alcanza su valor más alto, superior a los dos dígitos.

La mala evolución de los ingresos, por la caída de las ventas, tiene su repercusión directa en el ebitda. La partida se había mostrado más o menos estable entre 2015 y 2017 (en cifras del primer trimestre), incluso con un pequeño incremento del 4,23%. El colapso ocurre en este 2018, cuando se desploma un 11,3%, respecto a los primeros meses de 2017. El retroceso del ebitda es cerca de un 10% superior a la caída de los ingresos, lo que supone que Dia tiene también un problema de contención de costes. Lo que termina por agravar el problema.

La fuerte caída de los ingresos y con ello del ebitda tiene varias explicaciones, aunque principalmente son dos: en primer lugar, la pérdida de cuota de mercado en España, su principal mercado. En segundo lugar, y más importante, el efecto divisa sobre sus ingresos en Argentina y Brasil. El último efecto es devastador sobre las cuentas de Dia: ambos mercados han ganado un 17,3% de peso adicional en los ingresos de la firma en 2017, frente a 2016.

El efecto divisa es otro de los sospechosos habituales, además cada vez más de moda. En 2018 casi el 40% de los ingresos de Dia provienen de dos mercados cuyas monedas se han depreciado un 30%, el peso argentino, y un 16,1%, el real brasileño. Esas cifras solo en el primer trimestre, en el segundo la caída se ha ampliado, y con fuerza en el caso de Argentina, por lo que el varapalo es mayor.

Todavía queda el sospechoso favorito del sector: los márgenes. El sector de la distribución (más amplificado en la alimentación) tiene una configuración especial: en él los márgenes son mucho más pequeños. El hecho de que estos sean pequeños obliga a que exista una rotación muy grande de activos para generar más ingresos. A la vista de la anterior definición se ve claramente donde está el problema de Dia: por un lado, los márgenes se han ido reduciendo, en especial el neto medio, que es una aproximación del de intermediación. En 2014, superaba el 4%, un año más tarde bajó al 3,3%, en 2016 la caída fue del 1,9% y ya en 2017 un pírrico 1,3%. La caída del margen produce una mejora en ventas, pero destroza el ebit, por ello Dia en esa partida sufre más que en ventas.

Por último, queda el efecto óptimo del principal indicador de rentabilidad: el ROE, beneficios entre fondos propios, que parece elevado en Dia. Aunque en realidad la trampa es la importante caída en los fondos propios, no la mejora de la rentabilidad real del negocio. En definitiva, muchas veces las otras cuentas que no tienen tantos galones, ni aparecen en prensa tienen la clave para entender porque ciertos valores andan hundidos en bolsa.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios