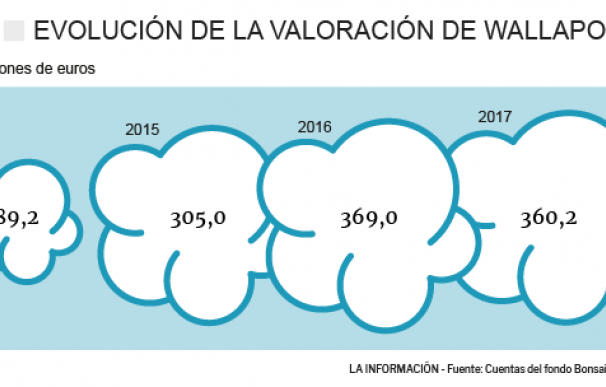

Wallapop es una de esas startups que siempre ha estado en las quinielas de las ventas en España. Sus principales accionistas, entre los que se encuentran grandes fondos de capital riesgo internacional, lo dan por hecho directamente. La compañía tiene provisionados más de 23 millones de euros para destinarlos a un futuro bonus para la cúpula y empleados clave. La razón: consideran que la probabilidad de que ocurra esta operación es "del 100%".

Es una de las tecnológicas que más han estado bajo los focos en el mercado español. No sólo por su crecimiento, sino también por ser una de las que más atención lograron de los fondos internacionales en esta segunda 'ola' de internet. Mucho se ha especulado sobre su valoración y, también, sobre posibles compradores. Hasta ahora, ninguna operación se ha sustanciado, pero sus administradores están seguros de que acabará llegando.

Un plan de incentivos... millonario

Están tan seguros que ya han reservado en sus cuentas una cantidad millonaria para su plan de incentivos a "determinados empleados, colaboradores y ejecutivos" de la compañía, según queda reflejada en la memoria anual de 2017 recién presentada en el Registro Mercantil español. Este plan fue aprobado en julio de 2014. Premian la venta (o fusión) a un tercero de la mayoría accionarial de la compañía o de todos sus activos.

Este tipo de planes se da con cierta asiduidad en compañías de este sector. Tiene el fin último de incentivar la "creación de valor" para la sociedad. Lo que cambia en este caso es el nivel de certeza que los administradores establecen para la venta, algo que no suele ser habitual. "Consideran que el grado de ocurrencia del evento es del 100% para el ejercicio 2017 al igual que para el de 2016", apuntan.

La consecuencia es que tienen provisionados 23,3 millones de euros a cierre de 2017 para este fin. En ese ejercicio se sumaron 8,7 millones de euros nuevos que quedaron reservados para abordar el potencial pago de este bonus.

133 millones por la venta de su 'joya americana'

Al margen de este plan, Wallapop confirma, al igual que ya hiciera la sudafricana Naspers, la venta de la participación que la española tenía en Letgo, su gran rival en Estados Unidos con el que fusionó en el año 2016 todas sus operaciones en el país tras más de un año de dura batalla y un fuerte desgaste. Ponía así fin a su aventura estadounidense y se centraba sólo en el mercado español. El acuerdo: Wallapop se quedaba con el 45% de la fusionada y Letgo el 55%.

Según refleja el auditor en su informe, Wallapop SL -la matriz de la española- en julio del pasado año 2018 cerró la venta su participación por 133 millones de euros a Naspers. Tras las diferentes ampliaciones de capital a la que ha ido acudiendo el gigante sudafricano, su dilución ha sido significativa, pero menor de lo que cabía esperar. En 2017 controlaba el 31,02%.

¿Y las consecuencias en las cuentas? Es ahí donde se centra el auditor. En su balance, el valor neto contable de su participación Letgo se situaba en 28,2 millones en 2016 tras una inversión que en parte se hizo en 'especie' (se aportaron 20 millones de euros, cantidad en la que se valoró su base de usuarios en el mercado estadounidense, según la estimación de un experto independiente). El auditor corrigió a la empresa en su informe: la operación se dio después del cierre del ejercicio, por lo que no se podía eliminar del balance

La otra duda reside en lo que harán con el dinero de esta venta. Lo lógico, según confirman diversas fuentes cercanas, es que se reparta a los diferentes accionistas de la compañía -fondos de capital riesgo tanto españoles como internacionales, equipo directivo...-. Este movimiento aún no se ha dado.

Los 15 millones inyectados en 2018

En el lado del capital, Wallapop recibió la última ampliación de capital 'pura' en 2016. Concretamente, en el mes de junio, cuando se inyectaron 64 millones de euros. El reparto accionarial se desconoce. Sólo queda claro que el fondo estadounidense Accel Partners, accionista de otras startups españolas como Fever o Packlink e inversor de gigantes como Facebook, e Insight, socio de Alibaba, Blablacar o Twitter, tiene más del 10%. El primero tenía el 16,6% y el segundo un 14%. ¿El resto? También se encuentran New Enterprise Associates (NEA) y el fondo 14W, fundado por Álex Zubillaga.

Tras la fusión con la compañía estadounidense Letgo, Wallapop SL sí que recibió gasolina para mantener su actividad. En agosto de 2017 suscribió con sus accionistas un préstamo convertible de un máximo de 15 millones de dólares, aunque se formalizó en un principio por 11,7 millones de dólares (9,7 millones de euros). El tipo de interés: 2%, pagadero semestralmente.

Recorte a las pérdidas y 10 millones de ingresos

Más allá de las operaciones corporativas, Wallapop cerró su primer año completo con ingresos con más de 11 millones de euros de volumen de negocio (casi el doble que un año antes). Procedían, principalmente, de los anuncios patrocinados en su plataforma, que se suman a los envíos de productos y la publicidad.

Estos ingresos no fueron suficientes para lograr la rentabilidad, pero la compañía consiguió recortar de manera decisiva sus números rojos. El Ebitda (resultado de explotación) fue negativo en 7,6 millones de euros, casi una cuarta parte de lo que sufrió un ejercicio antes.

¿Entonces cómo llega a unas abultadas pérdidas netas de 35,9 millones de euros? Principalmente, se debe al deterioro que se apuntó de la inversión en Letgo -como ya hiciera en 2016- de 28,2 millones de euros. Su objetivo era lograr la rentabilidad a finales del pasado año 2018.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios