La factura de la banca para proteger los depósitos de hasta 100.000 euros se encarece. El Fondo de Garantía (FGD) ha elevado la cuota que venía aplicando a las entidades financieras desde el 1,6 por mil de los ahorros de clientes gestionados en imposiciones y cuentas a la vista, al 1,8 por mil. Según cálculos de la industria, la nueva instrucción implica engordar la factura anual en unos 100 millones de euros hasta rozar los 1.000 millones en ingresos a favor del vehículo.

La vuelta de tuerca se aprobó a mediados del año pasado -aunque su recaudación devenga ahora, en febrero de 2018-, coincidiendo en el tiempo con un ejercicio casi histórico en volatilidad de los fondos de familias y empresas por la sangría que sufrió el Popular y la despavorida salida posterior en Cataluña por temor a una eventual declaración unilateral de independencia de la región, que se estabilizaría a final de año.

Las fuentes consultadas vinculan el cambio a la intención del Ejecutivo de mantener el umbral de recaudación de 2014 cuando el sector metía en el FGD dos de cada 1.000 euros bajo administración de depósitos. Por aquel entonces, el Fondo de Garantía cumplía la doble misión de garantizar el ahorro de familias y empresas hasta el umbral de los 100.000 euros por cuenta; y ofrecer asistencia financiera a entidades en resolución.

Una directiva comunitaria cambia el paso en 2014 escindiendo dichas competencias en dos organismos para evitar conflictos y alejar el temor a que un riesgo de rescates arrojase dudas sobre la hucha surtida para proteger los depósitos. Se distribuyen las funciones entre el FGD y el Fondo de Resolución (Frob), que progresivamente irán aportando parte de sus recursos a instrumentos europeos gemelos.

La UE quiere que en 2024 no haya vehículos nacionales sino dos fondos comunes, uno de garantía y otro de resolución, pese a que aún hay posiciones opuestas entre algunos países al proyecto. En ese horizonte el FGD deberá haber construído un cajón o presupuesto igual al 0,8 por ciento de los depósitos garantizados, salvo dispensa de la Comisión Europea que le permita limitarlo al 0,5 por ciento.

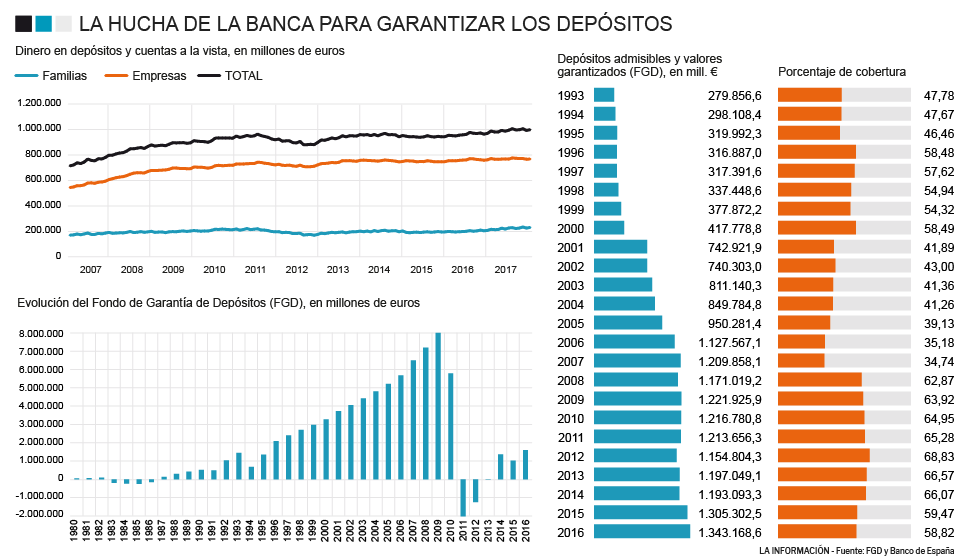

Con aquella escisión, la banca pasó a aportar el 1,6 por mil al Fondo de Garantía de Depósitos y la cuota restante, hasta cubrir el 2 por mil, al Frob. Si la intención, como aseguran las fuentes consultadas, es mantener idéntica cota de recaudación el impacto sería neutro en términos finales y globales para el sector, aunque engorde la contribución al FGD en detrimento del Frob o Fondo de Resolución europeo, pese a que este último instrumento tiene una 'hucha' que la presidenta de la Junta Única de Resolución (JUR), Elke König, denunció como escasa.

La gestora alemana criticó en su reciente intervención en el Congreso que cuenta con un presupuesto tan bajo que habría sido imposible auxiliar al Popular, la primera entidad donde se estrenó el mecanismo europeo de resolución (MUR). “Podría haber dado cierto apoyo al banco con una cantidad que quizá habría solucionado durante dos días sus problemas de liquidez pero no los hubiera solucionado completamente”, dijo durante su intervención en la Comisión de Investigación del rescate.

Los EPAS, asignatura pendiente del FGD

El cambio del coeficiente -se encarece un 12,5% la contribución al FGD- sí podría penalizar, sin embargo, a las entidades beneficiarias del dinero que ‘voló’ del Popular y de las sucursales bancarias de Cataluña buscando mejor cobijo -en este último caso, los bancos más expuestos se afanaron, no obstante, en preservar clientela y ahorros administrados abriendo miles de las denominadas ‘cuentas espejo’ en otras provincias-.

Los recargos sobre los depósitos gestionados se ha convertido en un recurso frecuente del Ejecutivo desde que estalló la crisis para encarar los problemas del sector evitando echar mayor mano del Erario. En 2011 fusionó los tres FGD que tenían los bancos, cajas y cooperativa de crédito en uno sólo y duplicó sus aportaciones desde el 1 al 2 por mil igualando las dotaciones de las entidades -las cajas aportaban el uno por mil, los bancos el 0,6 y las cooperativas el 0,8 por mil-.

De la etapa con competencias en resolución, al FGD le queda por resolver un importante fleco pendiente: los esquemas de protección de activos concedidos al Sabadell sobre ciertos activos de la CAM, y a BBVA sobre carteras en riesgo de CatalunyaBanc, que la Troika ha pedido acelerar para que la integración del FGD en el instrumento común europeo se haga limpio y sin deudas pendientes. Cerrar esos contratos, por los que el FGD asume el 80% de potenciales quebrantos sobre una cartera de 16.000 millones en la CAM y 7.400 millones en CatalunyaBanc, implicaría trasladar al sector una derrama o elevar, como ahora, la cuota.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios