"Quien paga manda" o "Donde hay capitán no manda marinero". El castellano tiene expresiones muy gráficas para contar lo que sucede en la eléctrica Endesa, propiedad de la italiana Enel en un 70%, y que está provocando revuelo interno. La compañía transalpina, propiedad en un 25% del Ministerio de Economía y Finanzas de Italia, está tomando el control de la marca de todos los activos renovables de su filial en España, incluidas las centrales hidroeléctricas propiedad de Endesa Generación. La marca Endesa desaparece de las instalaciones. En Endesa, destacan fuentes de la empresa, un 30% del capital todavía está en manos de accionistas minoritarios.

"La marca del grupo Enel en todos los territorios para las renovables es Enel Green Power -explica un portavoz de Endesa-. Y eso es lo que se está haciendo en España, sustituyendo (la marca) en (plantas) renovables e hidráulicas". Ni más ni menos. Aunque la decisión ha causado cierto malestar interno porque según algunos análisis, la sustitución de marca es un paso más en el continuo proceso de extracción de valor de Endesa por parte italiana.

La decisión ya se ha concretado en Aragón. La fotografía que ilustra la historia corresponde a la central hidroeléctrica de Riba-roja. Enel ha cambiado la cartelería de la instalación. En lugar de la marca Endesa prima el logo de la compañía italiana, Enel, con el acompañamiento en minúsculas de Green Power. Y apenas una referencia a "Enel Green Power Iberia, división de renovables de Endesa". La firma ya acometió en el pasado un proceso de homogeneización de sus logos.

Filial de renovables

Enel Green Power, constituida en 2008, es la filial de Enel para energías renovables. Tras la compra y toma de control de Endesa en el año 2009, Enel agrupó los activos de renovables en Enel Green Power España. En 2010 colocó en Bolsa la sociedad. Duró seis años. En abril de 2016, la compañía italiana sacó del mercado a la compañía de renovables, la integró en la matriz y vendió un 60% de las acciones a la filial Endesa Generación por 1.207 millones de euros. Endesa Generación pasaba a controlar el 100% de Enel Green Power Iberia.

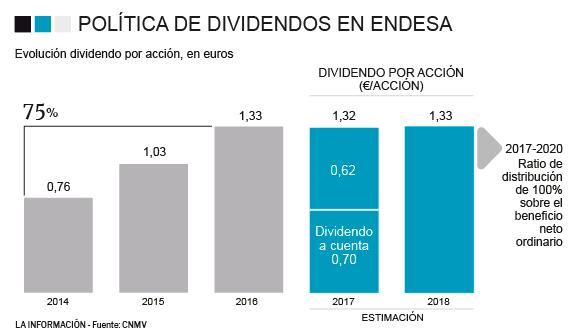

Pero más allá de vínculos societarios, cruce de participaciones y operaciones para buscar posición en nuevos mercados está la búsqueda de beneficios. Endesa es una de las cinco empresas del Ibex 35 que ofrece mayor rentabilidad por dividendo. No sólo este año, sino en los próximos. El plan estratégico de Endesa hasta 2020 prevé el reparto del 100% de su beneficio, que en el periodo del plan (2017-2010) rondará los 6.000 millones.

Para Enel, propietaria del 70% del capital de la eléctrica, el plan diseñado para Endesa es un seguro. La compañía italiana ha amortizado ya vía dividendo prácticamente lo que invirtió en la compra de la eléctrica hace una década. Bajo su dirección, Endesa agrupó primero (2012) y segregó después, los activos en América Latina que una vez la convirtieron en una joya del sector público. Enel logró al fin controlar las filiales de Endesa en Argentina, Brasil, Perú, Colombia y Chile.

Un alto precio

Para Endesa, el precio ha sido alto. Se ha quedado en el esqueleto, limitada al mercado de España y Portugal y más testigo que protagonista de los cambios que se viven en el mercado energético de la península ibérica. Las cosas importantes -broncas incluidas- se dirimen entre el Gobierno español y los gestores italianos.

Las relaciones entre la Administración española -titubeante en la obligada transición energética que impulsa Bruselas- y Enel no son demasiado cordiales. El ministro de Energía, Álvaro Nadal, ha llegado a acusar a Enel de hacer política "a favor de los ciudadanos italianos a costa del consumidor español y de los trabajadores españoles" por el posible cierre de centrales de carbón.

La tensión se ha extendido a la gran operación de compra de Abertis que disputan Atlantia por parte italiana y ACS-Hochtief por parte española. Al Gobierno español y en especial del Ministerio de Energía le suena mejor el acento español que el italiano en la operación. Aunque el final todavía no está escrito y Dove l’oro parla, ogni lingua tace -donde el oro habla, todos callan-, sean españoles o italianos.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios