Endesa ha confirmado su nueva 'hoja de ruta' para los próximos años. El plan estratégico, bendecido por Enel, contempla que el grifo de los dividendos no se cierre, algo que beneficia a su gran accionista: Enel tiene un 70,1% de la eléctrica española. Además, la eléctrica es la compañía del Ibex que mayor rentabilidad ofrece con el reparto de sus dividendos.

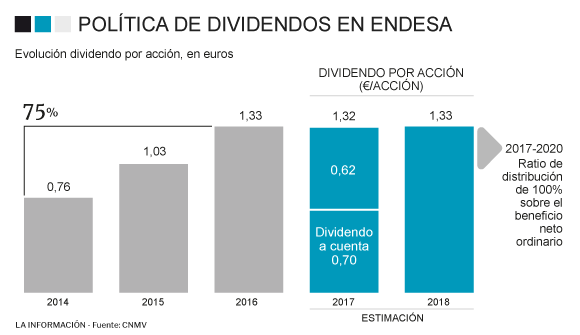

El nuevo plan estratégico, que abarca 2017-2020, mantiene el reparto de 5.900 millones de euros. La cifra iguala el montante de la anterior 'hoja de ruta', de 2016 a 2019. Por tanto, la empresa presidida por Borja Prado mantendrá la retribución al accionista en el 100% de su beneficio, al menos hasta 2020.

En concreto, para este año prevé que la retribución total para su accionista ascienda a un mínimo de 1,32 euros por título, ligeramente por debajo de los 1,33 euros que abonó en 2016 en concepto de dividendo.

La italiana, controlada por el Estado italiano, percibirá vía dividendos 4.135 millones de euros que se sumarían a los cerca de 30.000 millones que ya ha recuperado de los más de 39.000 millones que invirtió en la eléctrica española. Por tanto,

La inversión parece muy rentable para la italiana. A este montante habría que sumar la valoración del 70,1% de su participación, que ascendería hasta los 13.950 millones de euros (la capitalización de mercado de Endesa es de 19.900 millones). Todo ello sin tener en cuenta una prima que deberían ofrecer en una futura opa para ganar el sí de la italiana.

La posibilidad de una opa por Endesa lleva sobrevolando el mercado muchos años y uno de los que siempre ha estado en las quinielas ha sido Gas Natural. Una operación que pudo producirse a finales de 2005 tras la opa de Gas Natural por Endesa.

Aun así, este movimiento corporativo provocó un terremoto político y empresarial que tuvo un desenlace que no fue del gusto de la española ya que la eléctrica acabó en manos de Enel y Acciona. Aun así, cuatro años después Acciona rompió su compromiso con la italiana y el precio del divorcio fue de 11.000 millones. Por su parte, Gas Natural no se quedó quieta y puso su punto de mira en Unión Fenosa, compañía que finalmente adquirió.

Este verano la posible opa de Gas Natural por Endesa volvía a sonar en el mercado. Intermoney señalaba en un informe que "vemos la operación con sentido para ambas partes, aunque consideramos que sería lógico un canje favorable hacia Endesa y un pago que haga la oferta atractiva para Enel”.

Además, analiza la entidad resultante en caso de producirse. “La combinación de Gas Natural-Endesa daría lugar a una compañía líder en España, con unas cuotas elevadas, que alcanzarían el 30% de la potencia eléctrica peninsular (frente al 26% de Iberdrola), el 57% de la distribución eléctrica (frente al 35% de Iberdrola), además de la posición de liderazgo que mantiene Gas Natural en distribución gasista regulada (cerca del 70%).

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios