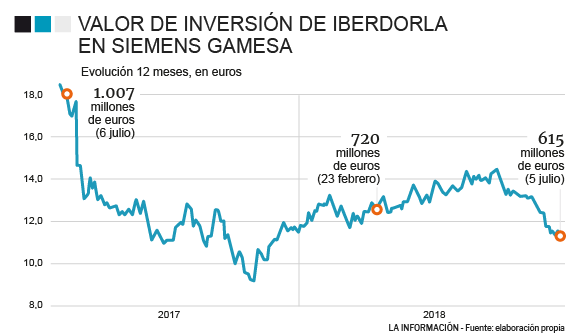

La agresiva operativa de Iberdrola para forzar a Siemens a comprarle el 8% de Siemens Gamesa que todavía mantiene cada vez es más comprensible. La firma española participada por la alemana, en un 68%, no solo no levanta cabeza en bolsa, sino que sus perspectivas son poco alentadoras. Con ello, su capitalización cae y el porcentaje que mantiene la eléctrica vasca no ha parado de perder valor.

A lo largo del mes de febrero, tanto Iberdrola como Siemens chocaron una y otra vez con Gamesa como telón de fondo. La discusión adquirió tintes dramáticos cuando la eléctrica vasca acudió a la CNMV para forzar una OPA sobre su participación, al considerar que la alemana incumplió algunas de las normas pactadas en el acuerdo ‘matrimonial’ lo que obligaba a Siemens a comprar la parte restante de Gamesa a Iberdrola. Por aquel entonces, la participación de la firma presidida por Galán valía en torno a 720 millones, ahora apenas supera los 600 millones. Cifras aun más lejos de los más de 1.000 millones que valía Siemens Gamesa bajo mayoría en el accionariado de Iberdrola.

La cotización de Gamesa no parece reaccionar positivamente ni ante el primer atisbo por parte de Donald Trump de dar marcha atrás a su política arancelaria, pese a que Estados Unidos es su segundo mercado. El problema, como los inversores han leído, tiene un mayor fondo que está relacionado con el ciclo económico y sus derivadas en ciertos países que son claves para Siemens Gamesa. Además, dicho momento no es el más propicio ni tiene visos de serlo en los próximos meses.

Siemens Gamesa se centra en el negocio de la fabricación y venta de aerogeneradores para parques eólicos, aunque está entrando en el denominado off, parques marítimos, y una rama residual en energía solar. Pese a las ramificaciones, la firma esta intentando diversificar ingresos, su 'core' recae principalmente en el desarrollo eólico en países emergentes. Su posición geográfica en Brasil, México y la India convierte a la empresa en una firma muy dependiente del ciclo. Por ello, entre 2014 y 2016 la firma batió grandes registros y por ello mismo, la firma ahora sufre con fuerza por los desequilibrios macroeconómicos que sufren dichos países, en especial en la India.

Las cuentas que sucesivamente ha ido presentando Gamesa denotan el mal momento que vive la empresa. En especial, resaltan tres magnitudes que explican cómo afecta el ciclo a la empresa y porque ni los últimos meses ni los posteriores dan motivos de esperanza. En primer lugar, el volumen de negocio de la empresa ha caído en picado. La razón es sencilla, por un lado los problemas de dichos países emergentes cancela inversiones, por otro los precios que cobra caen con fuerza por la depreciación de la moneda.

De hecho, el ebit (beneficio bruto de explotación descontado amortizaciones) a precio corriente, lo que se conoce como PPA (Purchase Price Allocation) ha caído hasta un 63%. Una de las explicaciones la daba la propia Gamesa en sus cuentas en una nota a pie de página: “La India contribuyó en 2016 con 626 millones de euros en ventas y 80 en ebit. En 2017, la contribución de la India fue de 44 millones en ventas y un ebit de -37 millones”.

La segunda gran partida que tiene descompensada la firma es su caja neta, esto es efectivo que queda en caja tras descontar de lo ingresado lo que sale en forma de pagos. En su primer semestre de año natural en 2016, la firma tenía una caja neta de 341 millones, esa misma partida un año después era de -112 millones. Una caída considerable que tiene un actor principal: el ‘Capital Circulante’. ¿Cuál es el problema? Principalmente que la firma no esta recibiendo pagos a su tiempo, por lo que el ciclo de empresa se desfasa y el capital circulante, el efectivo que recorre la empresa, rompe de valores normales. Para ello, la propia empresa reconoce que pondrá el objetivo en tres acciones: “Seguimiento de caja, seguimiento de las cuentas a cobrar y fuerte enfoque en los términos de pago”.

Por último, la firma está aquejada de importantes problemas de rentabilidad. Si bien no son acuciantes como en otras empresas, es cierto que las principales ratios están en contracción. El ROA, rentabilidad por activos, es el más pequeño desde 2014, y el ROE, beneficios entre fondos propios, y el ROCE, rentabilidad en efectivo sobre capital empleado, están a niveles no vistos desde 2013.

La India es principal quebradero de cabeza de Gamesa

La India es el principal mercado para Siemens Gamesa, de hecho uno de cada tres euros que entran en la firma vienen de allí. Por ello, cualquier problema a nivel macro en el país recae fuertemente sobre la cotización de firma española y en estos momentos, el país tiene muchos problemas. En especial, financieros.

En país sufre lo que se conoce como ‘crisis gemelas’, esto es una crisis cambiaría seguida por una bancaria. La retirada de flujos de efectivo, por el cambio de ciclo, junto al aumento de los precios del petróleo tensan las economías emergentes (las no petroleras, por ello Rusia se escapa). En el caso de la India, ambos efectos han depreciado con fuerza su moneda, la rupia, eso dispara la inflación y obliga a las autoridades a subir tipos. El proceso sigue una evolución financiera lógica, a mayores intereses más impagos unido a que la depreciación de la moneda nacional hace que pierda valor a su vez la deuda nacional de la que los bancos del país tienen cargados sus balances, en especial si son públicos como muchos indios.

Todo ello termina en problemas en el sector financiero. Como bien explicaba uno de los mejores informes sobre 'crisis gemelas', escrito por Kaminsky & Reinhart en 1999, “lo peor de las crisis bancarias tiene lugar tras lo peor de las crisis cambiarias”. El mayor banco indio, State Bank of India, está abarrotado de créditos incobrables. Punjab National Bank registró a finales de 2017 sus mayores perdidas de la historia, por pasivos incobrables de los propios bancos. La tercera entidad de mayor envergadura, Axis, contabilizó una caída de su beneficio del 93%. Ahora, las autoridades indias estudian la posibilidad de crear una ‘compañía de activos’ para resolver los préstamos incobrables que atesoran las entidades de crédito.

Con el actual panorama en la India, es improbable que el Gobierno aumente las inversiones en desarrollar parque eólicos. Además, los actuales contratos están deteriorados por la caída de la rupia. En definitiva, la dependencia de los emergentes de Gamesa la penaliza ahora con fuerza. Con ello, el problema también recae en Iberdrola que meses atrás intento forzar una venta que ahora cada vez vale menos.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios