La sombra de la burbuja inmobiliaria vuelve a aparecer en las grandes ciudades. El esfuerzo financiero que tienen que hacer las familias para poder pagar la hipoteca es cada vez mayor, sobre todo en el caso de Madrid y Barcelona, ciudades en las que ya se dedica más del 25% del presupuesto familiar bruto -límite hasta el que se considera sostenible- al pago de la hipoteca durante el primer año, según el último informe de la tasadora Tinsa.

Pero, ¿qué se considera sostenible? Los expertos recomiendan situar el límite de endeudamiento en una franja de entre el 20 y el 25% del total de los ingresos familiares antes de descontar los impuestos. Las dos grandes ciudades españolas ya han superado ese tope y parece que la tendencia no se revertirá, al menos, por ahora.

Comprar una casa en Madrid supondría utilizar el 26,1% de los ingresos familiares brutos al pago de la hipoteca. Incluso algunos de sus barrios superarían el 40%, como es el caso del elitista distrito de Salamanca, según los datos de Tinsa. La cuota hipotecaria media en la Comunidad de Madrid se sitúa, según el mismo informe, en los 717 euros, una de las más altas de todo el territorio nacional.

Barcelona marca una cifra aún mayor y sitúa el porcentaje de los ingresos que destinan las familias al pago del primer año de hipoteca en el 26,4%. En cuanto a barrios, Sarriá-Sant Gervasi se lleva la palma y marca un 46,9% de esfuerzo financiero, muy por encima de lo conveniente. Los números de la cuota mensual de la hipoteca en al Ciudad Condal son similares a los de Madrid y alcanzan los 730 euros de media.

En cambio, el resto de España se sitúa muy por detrás de las cifras que marcan estos elitistas distritos y hacen que la media nacional baje hasta el 17,2% de los ingresos familiares brutos. Es el caso de Zaragoza, ciudad en la que este indicador no llega al 13% y solo supera el 15% en su barrio centro.

Los expertos no aprecian burbuja

El hecho de que los precios no suban del mismo modo en todo el país es para los expertos uno de los indicadores de que este nuevo auge del sector inmobiliario no puede ser bautizado como 'burbuja'. "En el ciclo anterior la velocidad de subida se producía acompasadamente en toda España. Ahora no es así. Madrid y Barcelona han despegado y han pasado a otra liga y la media de crecimiento es del 2% teniendo en cuenta que estas dos capitales suben alrededor del 6 o 7%", señalaba Consuelo Villanueva, directora de Instituciones y Grandes Cuentas de Sociedad de Tasación.

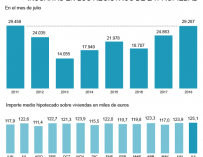

Otro de los síntomas que marcaría la presencia de una burbuja sería el nivel de endeudamiento hipotecario con respecto al número de compraventas de viviendas. En este sentido, los datos del Instituto Nacional de Estadística publicados este mismo lunes marcan un auge en el número de créditos para vivienda de hasta el 14,6% en la tasa anual, hasta los 29.287 en el mes de julio. En cambio, la cifra de compraventa de viviendas se situó en las 80.703, según el mismo organismo, por lo que el número aún es pequeño.

"A nivel hipotecario no hay riesgo, el nivel de endeudamiento es muy bajo", señalaba hace unas semanas Juan Fernández Aceytuno, CEO de Sociedad de Tasación. "Estamos muy por debajo en el número de hipotecas con respecto al de viviendas", continuaba.

Para los expertos parece claro que la burbuja no está a la vuelta de la esquina, pero su sombra está cada vez más cerca y ha pasado de notarse solo en el alquiler a hacerlo también en la hipoteca.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios