Másmóvil es el ganador indiscutible de la batalla comercial de las telecos en España de los últimos dos años. Es el que más clientes roba y el que más crece. Pero la estrategia empieza a ser golpeada por una mayor competencia. La compañía no logra recortar de forma importante la tasa de abandono de sus clientes, que además son captados desde otras operadoras a menor velocidad. El motor empieza a resentirse después de años con el acelerador pisado a fondo.

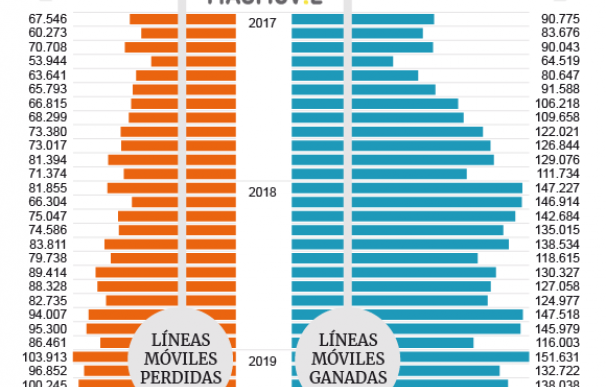

El primer signo es el de la ralentización en los robos a otros operadores. Su 'hoja de ruta' en los últimos trimestres se ha basado en aprovechar la ola de clientes descontentos con las tres grandes operadoras para ganar base. Y lo ha ido consiguiendo. Pero en los últimos meses empieza a ser más difícil mantener ese nivel. Entre enero y mayo del año pasado 'robó' algo más de 700.000 líneas móviles a sus competidores. En el mismo periodo de este ejercicio se ha recortado a 672.000, según las cifras hechas públicas este viernes por el regulador. La caída no es significativa, pero empieza a hacer daño por el otro factor clave: las huidas se aceleran.

En el llamado 'embudo de ventas', su capacidad de retener a los clientes se está resintiendo seriamente. Las cifras así lo atestiguan. En estos cinco primeros meses del año han perdido un total de 485.000 clientes que se han ido a las otras tres grandes operadoras o a las operadoras móviles virtuales (OMV). En ese mismo periodo del año pasado, las salidas eran de apenas 381.000. Es decir, se han disparado más de un 21% en tan sólo un ejercicio en el que han sido los 'reyes' del mercado, con un crecimiento importante. La vía de agua es más grande.

La explicación a este fenómeno es que Másmóvil está manteniendo relativamente estable la captación, con niveles inusualmente altos para un mercado de cuatro operadores. Pero a esos niveles de 'robo' a otros competidores no está siendo capaz de recortar de manera decisiva la tasa de abandono de sus clientes. En total, según las cifras de la CNMC, ésta llegó a estar entre el 1,4% y el 1,5% durante los primeros meses de este año. En abril y mayo se logró rebajar pero sigue siendo la segunda más alta, sólo después de Vodafone, en plena reconversión.

Pese a todo, el saldo sigue siendo positivo para Másmóvil, pues obviamente gana mucho más de lo que pierde. Pero la realidad es que los costes asociados a la captación de clientes -promociones, infraestructura...- es muy alto como para que unos meses después esos acaben abandonando la empresa. La factura que hay que afrontar es muy alta, según confirman varias fuentes del mercado.

Una de las claves fundamentales en este contexto hay que encontrarlo en la 'Masmovilización' del mercado que se ha confirmado en estos dos últimos años. El mercado ha virado hacia el 'low cost', debido al empuje del cuarto operador español, el único en Europa que cuenta con infraestructura de fibra (alquilada, en su mayoría, a Orange) y móvil como para ofrecer una oferta convergente de servicios. Y, por tanto, la competencia se ha intensificado mucho en este lado del mercado, con las segundas y terceras marcas (Lowi, Tuenti, O2, Amena...) de los grandes trabajando también a pleno rendimiento.

Este resentimiento en el motor de Másmóvil llega en un momento especialmente delicado en lo financiero. Tras recompra de los bonos convertibles que mantenía con el fondo estadounidense Providence y ACS. Estos dos movimientos implicó que la deuda se disparara hasta más del doble: 1.659 millones de euros a cierre de este año. La refinanciación de este pasivo, gracias a la cual duplicó a siete años el plazo de amortización, le obligó a establecer una ambiciosa previsión de recorte respecto al Ebitda (Beneficios brutos) en los próximos años. Debido no tanto a la cancelación de deuda, sino al crecimiento de su negocio, espera que 2019 se termine con 3,8 veces Ebitda (frente a las 4,1 veces de hoy). Un año más tarde la espera dejar en 3. Por tanto, el acelerador debe estar pisado a fondo para cumplir con esa hoja de ruta.

Y todo esto se produce en un momento en el que la temperatura del mercado se ha enfriado ligeramente. Después de meses en los que se superaron las 700.000 portabilidades móviles -niveles récords para el campo de juego español-, entre enero y mayo el nivel se rebajó de manera importante. Se ha pasado de casi 670.000 cambios de operador a 570.000. Es la calma antes de lo que puede ser la reedición de la guerra del fútbol, con fuertes descuentos de Orange y Telefónica (y de Vodafone como respuesta) para atraer a sus filas a los clientes que quieran estos contenidos premium.

¿Y el resto cómo sale en la foto? Vodafone ha recortado la pérdida más de un 30% en los cinco primeros meses del año respecto al mismo periodo del año anterior. Orange y Telefónica han elevado esa fuga, mientras que, como ha venido sucediendo en los últimos años, las OMV se suman a Másmóvil como los únicos en positivo.

Ese crecimiento de Másmóvil es indiscutible. Pero el motor de la compañía se ha resentido en los últimos meses. No tanto por la velocidad para seguir captando clientes descontentos del resto de competidores, sino por retener a los que llegan. La competencia está siendo feroz... también para el ganador de la guerra.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios