La banca española explora vías con las que rentabilizar su negocio de hipotecas e, inspirándose en el mercado francés, analiza la posibilidad de sustituir la garantía real de sus nuevos préstamos destinados a la compra de vivienda por una póliza de seguro que cubra el riesgo de impago, una solución que se conoce como caución hipotecaria y que generaría un ahorro de costes significativo. Además, contribuiría a mejorar la solvencia de las entidades financieras.

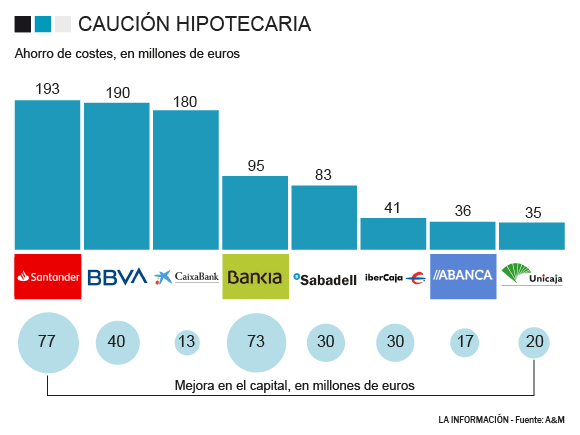

En concreto, los tres grandes bancos del país (Banco Santander, BBVA y CaixaBank) podrían rebajar su base de costes en 563 millones de euros anuales 'blindando' el riesgo de las hipotecas mediante el uso de seguros de caución, según los cálculos de la consultora norteamericana Alvarez & Marsal (A&M), el principal precursor de esta alternativa. El conjunto del sector bancario, por su parte, conseguiría ahorrar hasta 1.300 millones de euros cada año mediante esta vía, muy extendida en Francia.

De hecho, en el país galo uno de cada cuatro créditos para la compra de un inmueble está garantizado con un seguro de caución hipotecaria, que funciona del siguiente modo: el cliente lo contrata y pone al banco como beneficiario. En el caso de que no se pueda hacer frente a las cuotas, la aseguradora devuelve el préstamo al banco en un plazo de dos meses y pasa a ser la acreedora del cliente. Así, el riesgo de impago recae sobre la compañía de seguros y no sobre el banco, una fórmula que disminuye el consumo de capital de los préstamos en un 50%.

Bajo Basilea III, la liberación de capital alcanzaría 240 millones de euros anuales para el conjunto de entidades si se mantiene el ritmo de producción hipotecaria actual, mientras que a partir de 2021, cuando entra en vigor Basilea IV -que incrementa materialmente los activos ponderados por riesgo (APRs)- el consumo de capital se reduciría en 550 millones de euros al año.

El banco, además, se libra de tener que pagar los gastos asociados a la constitución de una hipoteca, que desde que entró en vigor la Ley Hipotecaria los tiene que abonar el prestamista. El beneficio para las aseguradoras, que generalmente cuentan con una mejor posición de capital de los bancos, reside en que les permite entrar en el negocio del crédito y abrir una línea de ingresos que genera primas por 600 millones de euros al año en el país vecino.

Negocio inexplorado en España

En Francia sociedades de BCPE y Crédit Agricole son las que lideran el negocio de caución y fuentes del mercado no descartan la posibilidad de que Mapfre o alguna otra aseguradora española teja alianzas con una compañía gala para abrir mercado en España. Y es que las mismas fuentes aseguran que cuatro de los cinco mayores bancos del país estudian la caución como una vía para ahorrar costes y mejorar su capital. Alguno de ellos, incluso, estaría estudiando asumir el pago de la prima, cuyo coste suele situarse en el 1,3% del préstamo, según las estimaciones de A&M.

Esto sucede en un momento en el que los distintos supervisores del sector bancario, como el BCE y el Banco de España, instan reiteradamente a las entidades españolas a reforzar su solvencia, actualmente a la cola de Europa, y a mejorar su rentabilidad y eficiencia en un entorno de bajos tipos de interés que lastra, cada vez más, sus ya deprimidos márgenes.

La caución hipotecaria también tendría beneficios para el cliente. De hecho, en una hipoteca media de 150.000 euros, si se mantiene el margen para el banco y se añade al préstamo el importe de la prima del seguro, la cuota mensual sería 453 euros, frente a los 489 euros con el modelo de garantía real (-7%), de acuerdo a las proyecciones realizadas por A&M.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios