El problema de los bancos viene de lejos y el coronavirus ha sido la gota que ha colmado el vaso. El sector bancario se presenta como uno de los grandes damnificados de la crisis económica derivada del impacto de la Covid-19 puesto que se han visto obligados a abrir el grifo del crédito, a aumentar sus balances y las consecuencias son, principalmente, dos: provisiones por la futura morosidad y que su solvencia se vea impactada. De ahí que los inversores hayan retirado su apoyo al sector en bolsa y sea uno de los más castigados en el Ibex 35 puesto que la ola de crédito asociada al Covid-19 elevarará la tasa de morosidad de las entidades.

La pérdida de capitalización bursátil de todos ellos durante este curso supera los 65.000 millones de euros, más de lo que valía Banco Santander al cierre de 2019. El banco cántabro presidido por Ana Botín ya solo capitaliza 30.500 millones, prácticamente la mitad que hace poco más de cuatro meses. No obstante, el mercado ha castigado de forma más acusada a Banco Sabadell, que acumula un desplome del 70% y solo vale 1.637 millones en bolsa (0,3 euros por título), la mitad que Bankinter. Por su parte, BBVA se deja más de un 45%, hasta estar valorado en menos de 17.200 millones. El mejor reflejo es el índice de bolsa Ibex 35 Banks, que aglutina la cotización de todos ellos y cotiza en zona de mínimos históricos, tras desplomarse un 50% en 2020.

Esta caída no es nueva puesto que ya era uno de los sectores que peor se comportaba en los últimos años y en 2018 también sufría otro desplome. En el mercado hay una sobrecapacidad que el sector está tratando de abordar con el cierre de oficinas y la apuesta por la tecnología, pero que todavía sigue estando patente, de ahí que surjan cada vez más voces que pongan su punto de mira en las fusiones entre bancos para que la rentabilidad de los bancos mejore.

De hecho, las entidades tienen negocios más 'lucrativos' que los puramente bancarios como puedan ser la venta de seguros, fondos o de servicios de inversión ante este escenario prolongado de tipos bajos. Luis de Guindos, vicepresidente del BCE, hacía mención a este aspecto al señalar que "la banca europea tiene un problema de rentabilidad, que se sitúa en el 6% frente al 10% que exigen los inversores", según destacaba en una videoconferencia organizada por la escuela de negocios Esade.

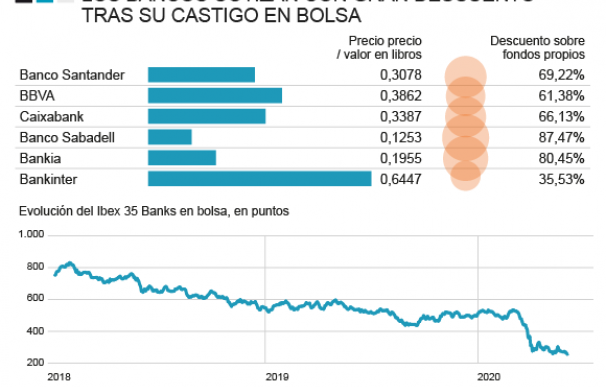

Con este escenario, es lógico acudir al ratio de precio/valor en libros. El descuento del sector es significativo y ya supera el 71%, son muchos a precios de derribo. No obstante, el indicador ha perdido vigencia puesto que "toda esa incertidumbre hace que los inversores huyan del sector bancario y que no se fijen ya en los ratios, ante la expectativa de que su negocio se pueda ver aún más penalizado", como señala Sergio Ávila, analista de IG. De hecho, Banco Sabadell cotiza con las mayores 'rebajas' con un descuento en torno al 88% sobre sus fondos propios y el mercado prevé que sea el que más deterioros sufra en sus activos. Es la otra 'cara de la moneda' del ratio que parece más tienen en cuenta los inversores.

El rating de los bancos es una buena imagen de este escenario de debilidad que atraviesa el sector. Todos ellos se enfrentan a rebajas de su nota de calificación puesto que cuentan con perspectivas 'negativas' y, por tanto, la 'tijera' amenaza a todas ellas. "Los bancos se enfrentan a un aumento de los riesgos y a desafíos sin precedentes a los que tendrá que hacer frente por la crisis económica generada por el coronavirus", según señalaba la propia S&P, o porque consideran que los riesgos para el entorno operativo y los perfiles crediticios de los bancos "están claramente sesgados a la baja", como reconocían desde Fitch. La que más problemas podría tener sería Banco Sabadell puesto que cuenta con rating 'BBB' (a dos escalones del 'bono basura') y cuenta con el rating por parte de S&P y Fitch bajo perspectiva negativa.

Con el objetivo de mejorar la liquidez y que puedan prestar más, el BCE ordenaba a la banca que cancelara sus dividendos a causa de la pandemia, lo que ha permitido a la banca europea contar con más de 27.000 millones que no han sido repartidos entre los accionistas. Así, han conseguido "mantener todo el capital posible dentro del sector", como destacaba Andrea Enria, el presidente del Consejo de Supervisión del BCE. El organismo presidido por Christine Lagarde decidía facilitar más la liquidez y eliminaba los colchones anticíclicos de la banca, relajaba algunos ratios de capital y llevaba a cabo distintas medidas para liberar capital y que fluya así el crédito de la banca a la economía.

La banca española, si bien se encuentra más saneada y mejor preparada que en la anterior crisis inmobiliaria, cuenta con una morosidad del 5% que aumentará en los próximos meses y debilitará la fortaleza en términos de capital, que está alrededor del 11%, a la cola de Europa. "Pero es que sanear morosidad, limpiar balances, invertir en digitalización, reducir costes a base de ERES y costosas prejubilaciones, absorber bancos en quiebra es muy, muy difícil. Sobre todo con una política de bajos tipos de interés aplicada por un BCE estricto en exceso, hasta ahogar prácticamente el sistema,", según señala Juan Abellán Marichalar, Codirector del Master en Finanzas y Banca Digital del IEB.

En la temporada de resultados del primer trimestre se pudieron ver las provisiones que realizaba cada entidad. Por ejemplo, Banco Santander optaba por una provisión de 1.600 millones de euros para cubrirse ante los futuros impagos mientras que BBVA provisionaba 1.433 millones por el deterioro de activos financieros ligados a la pandemia. De hecho, firmas de análisis como Barclays prevén que dicha cantidad podría ser ligeramente inferior a los 66.000 millones en tres años.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios