No se ha cumplido su profecía o, al menos, no de momento. Algunos de los principales banco de inversión han colocado bajo la lupa a Inditex durante los últimos meses, rebajando sus expectativas en bolsa y cuestionando su capacidad para acelerar su negocio y mantener márgenes. Y, al cierre de la primera mitad del año, no ha habido debacle, a pesar de que la compañía dueña de Zara, Pull & Bear o Bershka ha desacelerado significativamente tanto el crecimiento de ingresos como su beneficio.

En el primer semestre del año, ambos parámetros 'sólo' han crecido un 3%, cuando hace un año sus ventas avanzaban un 11% y su resultado un 9%. Pero el motivo principal de este desgaste está, sobre todo, en el impacto negativo de los tipos de cambio y no tanto un patinazo en su actividad comercial pura.

En la recta final del verano, el primero que cuestionó al gigante de Arteixo fue Morgan Stanley. La firma estadounidense ya avanzaba que Inditex es "cada vez es más sensible a las divisas". También resaltaba que "ha registrado caídas de márgenes en los últimos cinco años y afronta las mismas presiones para cambiar de canal que la mayoría de los otros grupos minoristas de ropa", en referencia a la apuesta online.

De momento, no hay rebaja de margen sobre ventas (la diferencia entre ingresos y gastos). Repuntó 30 puntos básicos en el semestre, hasta situarse en el 56,7% de sus ingresos. Y, de cara al conjunto del año, prevé un alza más fuerte, de 50 puntos básicos, según recalcó Isla durante la conferencia con analistas en la que desgranó el semestre.

En su análisis, Morgan Stanley señalaba que, ante esa evolución, recortaba su precio objetivo desde los 26 hasta los 21 euros. Un precio que, al menos por ahora, consigue esquivar. Tras recortar su capitalización en más de un 15% desde mediados de julio hasta la presentación de resultados, desvelar cómo va su negocio fue suficiente para volver a despegar en bolsa. Este miércoles, la compañía presidida por Pablo Isla volvió a tomar impulso, a recuperar más de un 4,1% y dejar su acción en 26,57 euros, regresando al entorno en el que se movía a finales de agosto.

Pero Morgan Stanley no estaba sola en su valoración. Credit Suisse iba en la misma línea bajista, aunque menos. Así, la entidad suiza marcaba hace unos días para la textil un precio objetivo de 24 euros el título, de nuevo, señalando las dudas sobre su capacidad para ensanchar sus márgenes.

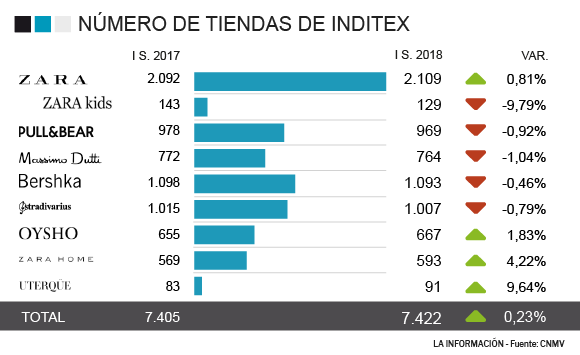

La evolución de márgenes, del espacio de ventas en sus tiendas y la influencia en su balance de los tipos de cambio fueron algunas de las cuestiones que los analistas preguntaron a Isla tras la presentación de resultados. Inditex no dio excesivos detalles de cómo prevé cerrar el año, más allá de la evolución de sus márgenes, de la integración del negocio físico y 'online' y de que estima un crecimiento de sus ventas comparables (las logradas en tiendas abiertas más de un año) de entre el 4% y el 6%. Un marco a futuro con el que parece haber despejado las dudas del mercado.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios