Una de cal y otra de arena. Inditex ha vuelto a conseguir un volumen de ventas y una rentabilidad récord durante la primera mitad de su ejercicio fiscal. Sin embargo, al mismo tiempo, asume que crece significativamente más despacio que hace un año, cuando su velocidad de crucero en generación de ingresos era mucho más rápida, del 11%.

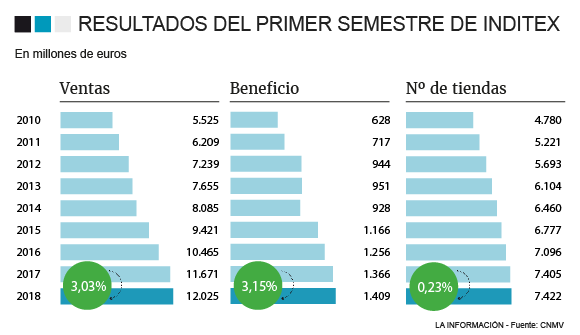

La compañía dueña de Zara ha logrado un volumen de ventas de 12.025 millones de euros entre el 1 de febrero y el 31 de julio. Un periodo en el que su beneficio neto se situó en los 1.409 millones. A pesar de que el crecimiento se ha frenado, los resultados han gustado al mercado ya que Inditex se ha anotado una subida del 4,11% en el Ibex 35 y pone fin, por tanto, a las caídas de las últimas semanas.

Crece más despacio, en parte, por el efecto divisa. La compañía gallega explica que sus ingresos habrían crecido al 8% de no haber sido por el impacto de los tipos de cambio.

Para Inditex la presentación de resultados de hoy no es un día cualquiera. En las últimas semanas, la dueña de Bershka y Pull & Bear ha estado bajo la lupa de los grandes inversores, que han puesto en duda su capacidad de crecimiento y de generación de márgenes. Sólo desde mediados de julio, ha perdido un 15% de su capitalización en bolsa. Hoy cotiza en el entorno de los 25 euros el título y ve lejos la posibilidad de volver a dejar atrás la cota de los 30 euros por acción.

Si su capacidad de hacer rentable lo que vende es un temor para el mercado, ahí no tiene un problema, según los datos que ha presentado este miércoles. Su margen, la diferencia entre ingresos y gastos, se situó en 6.817 millones de euros, 4% superior al dato del primer semestre de 2017, que representa el 56,7% de las ventas (más de 30 puntos básicos). De cara al ejercicio completo, prevé que ese margen remonte en más de 50 puntos básicos.

Internet se ha convertido en el gran gancho para convencer al mercado de sus opciones de crecimiento a futuro y evitar patinar en sus ventas, como le ha sucedido a Primark, que esta misma semana ha reconocido que cada vez vende menos en sus tiendas físicas y va a cerrar el año con una caída de ingresos comparables del 2%, es decir, en locales que llevan abiertos más de un año.

En el caso de Inditex, sus ventas comparables sí que despegan. En concreto, más de un 4%. Y, en el inicio del tercer trimestre del ejercicio, ya con la nueva colección de otoño-invierno en venta (con mayores precios y, también, márgenes), sus ingresos comparables repuntan entre un 4% y un 6%.

Antes de desvelar al mercado, cómo le ha ido en la primera mitad de 2018, Pablo Isla anunció que, en 2020, el grupo distribuirá online en todo el mundo, independientemente de si tiene tiendas físicas o no está presente con todas sus cadenas. Al cierre del semestre, la compañía gallega vendía su ropa en 96 mercados. En concreto, suma 7.422 locales.

En cuanto a la foto global de su evolución en el semestre, el resultado operativo (Ebitda) de Inditex despuntó un 2%, hasta 2.343 millones de euros. De nuevo, frena por el efecto divisa, porque sin él habría despegado un 14%. El resultado de explotación (Ebit) también avanzó un 2%, 1.784 millones (un +17% a tipo de cambio constante).

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios