Quien se haga con el control de Abertis no sólo adquiere el operador de autopistas clave en países como España, Francia, Argentina o Chile, con un volumen de ingresos de más de 5.300 millones de euros. Esa operación también tiene una 'cara b': ya sea la italiana Atlantia o la española ACS (que hace su oferta a través de la filial alemana Hochtief), el ganador deberá asumir una deuda financiera de más de 17.824 millones de euros.

El pasivo de la concesionaria será así la factura adicional de una guerra de opas que va camino de encarecerse. Al cierre de este miércoles, Abertis vale en bolsa más de 17.875 millones de euros. Su acción supera los 19,6 euros. Está significativamente por encima de lo que ofrecen tanto ACS como Atlantia (18,76 y 16,5 euros por título, respectivamente).

Ése será el principal coste de la operación, más aún cuando la apuesta generalizada es que los dos contendientes tendrán que subir sus propuestas, lo que podría encarecer la opa por encima de los 21 euros por cada título. Sólo la operación bursatil podría estar así en el entorno de los 20.800 millones de euros. Como comparación, tanto ACS como Atlantia tienen pactada financiación bancaria para la opa por un importe cercano a los 15.000 millones.

En ese escenario, la deuda de la Abertis se convierte en un peaje adicional. Más aún cuando ha crecido a lo largo del último ejercicio en casi 920 millones de euros y se sitúa en un múltiplo de 4,4 veces Ebitda.

Un incremento que, además, ha sido aminorado con diferentes medidas. Por ejemplo, con la devolución de 321 millones de euros en impuestos por la salida a bolsa de su filial de telecomunicaciones Cellnex; 124 millones por la venta de la italiana Infracom y, también, la desconsolidación de la deuda de Hispasat, que como tiene en venta ya no contabiliza dentro de su perímetro de negocio aunque, en este caso, no desvela el importe recortado.

Esa deuda financiera bruta la compensa, en parte, con lo que tiene en caja (efectivo y equivalente): alrededor de 2.460 millones de euros. Con ellos, la deuda neta se sitúa en el entorno de los 15.366 millones, al cierre del ejercicio 2017.

Vencimientos a la vista

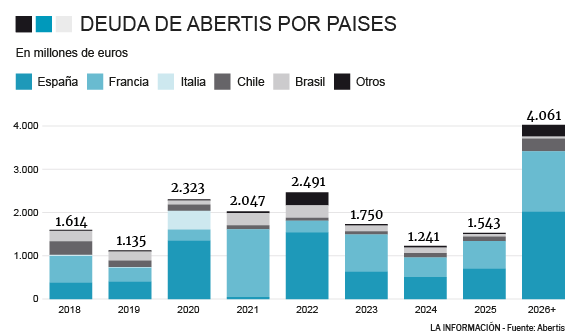

La concesionaria de autopistas que, desde el martes, encabeza José Aljaro, tiene que afrontar el vencimiento de casi la tercera parte de su deuda en los próximos tres ejercicios. En concreto, alrededor de 5.000 de euros millones de aquí a que concluya 2020. Sólo este año, 1.600 millones, según detalla en su informe de resultados. Este 2018, dado que la resolución de las opas se extenderá, al menos, hasta la primavera, el vencedor de la opa tendrá un respiro. Atlantia o ACS tendrá en el foco los vencimientos de Abertis entre 2020 y 2023: casi 6.800 millones de euros en conjunto, más de 2.000 millones cada año.

En cuanto a cómo se distribuye esa deuda por países, el eje no es precisamente España. En su mercado doméstico, su deuda bruta sólo alcanza los 529 millones de euros. Está muy lejos de los 6.300 millones de euros que concentra en Francia. El motivo principal, la compra del 100% de los títulos de su filial Sanef, a lo largo del último año, que le ha conllevado más de 1.600 millones de euros. El holding, al margen de las filiales, contabiliza 7.000 millones de pasivo.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios