“Nosotros estamos trabajando y nos estamos dejando la piel para optimizar el nivel de ayudas”. En julio de 2012 Bankia resultaba nacionalizada, con una inyección de 22.424 millones de euros en recursos públicos -BMN recibió otros 1.645 millones-. Hasta 2015 adelgazó severamente su estructura por imposición de Bruselas, estabilizó el negocio y posteriormente lo puso a plena carga. Ahora estrena una nueva hoja de ruta hasta 2020 que, según admitió su presidente José Ignacio Goirigolzarri con la afirmación anterior, busca disparar el valor de la franquicia para que el Erario recupere el máximo de ayudas posible con la privatización.

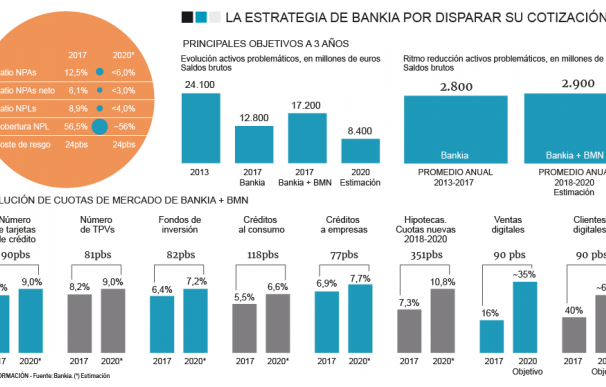

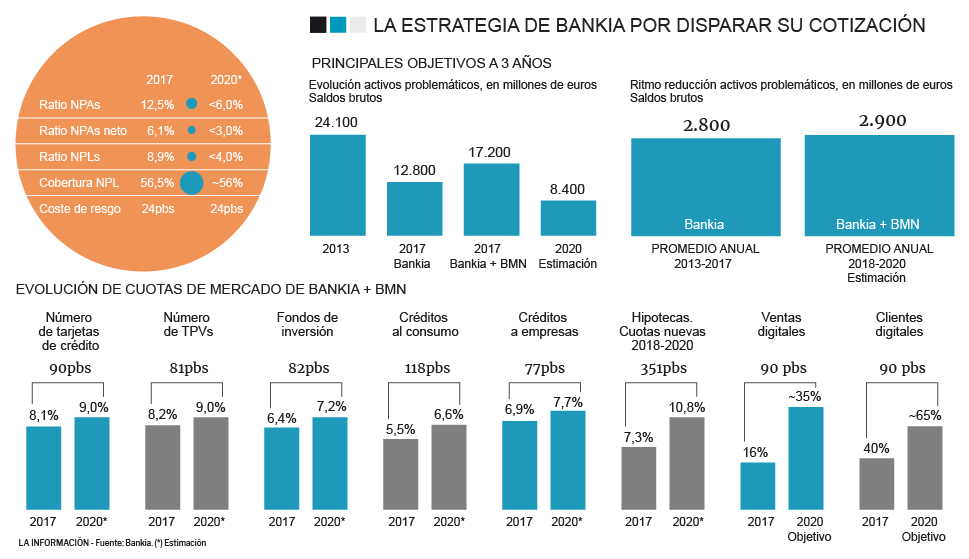

Sus promesas son parámetros bajo escrutinio de los inversores: duplicar el dividendo y entregar más de 2.500 millones de euros frente a los 1.160 millones repartidos en los últimos cuatro años (el Estado ingresaría hoy 1.500 millones de esa porción al ser dueño del 60,6%), disparar un 62% el beneficio y engordar la rentabilidad desde el 6,6% al 10,8% (Roe). Y todo, conservando la mayor hucha de capital y mejor eficiencia, otras dos rúbricas que abaratan cualquier recursos a los mercados cuando el desafío regulatorio principal es acopiar solvencia para llenar los crecientes colchones anticrisis.

Goirigolzarri es partidario de privatizar Bankia en plazo sin volver a buscar una prórroga porque es el estigma -el último fleco “para la normalización” de la operativa del banco- residual de la nacionalización, y no cree en una banca pública. “No conozco ningún caso de banca pública sostenible”, ha defendido en alguna ocasión frente a la tentaciones en partidos de izquierda de perpetuar la situación e intervenir en su gestión y actividad.

¿En qué palancas se apoyará?. Al menos cinco: ganar negocio y dinero rentabilizando los clientes de BMN como sabe hacer Bankia, apostar por los nichos más atractivos (crédito consumo y empresas, y en menor medida por hipotecas), explotarlos de la mano de nuevos socios (explora alianzas en consumo y medios de pago) y con la irrupción en segmentos antes vetados por Bruselas; economizar costes vía digitalización y aprovechar al máximo las oportunidades que se avecinan con la expansión de la economía, los primeros aumentos de tipos en años y un cliente que ahora sí quiere préstamo.

Solo con los vientos de cola espera que la financiación deje de caer este año en España y aumente a ritmos del 2,2% en 2020; y el rendimiento del crédito en el grupo escale desde el 1,7% al 2,4% por el juego doble de un euríbor en positivo y un vuelco al negocio dentro del nuevo Bankia-BMN. Y es que buena parte del recorrido descansará en el potencial que se abre de explotar un caudal de clientes en el grupo de cajas liderado por Caja Murcia mucho menos vinculado. Sobre el papel, aspira a captar 400.000 clientes particulares y 12.500 empresas durante la travesía y Goirigolzarri, junto a su consejero delegado José Sevilla, defendieron como conseguibles todos los objetivos porque bastará con seguir el ritmo cogido por Bankia para llegar al puerto marcado.

Un puntal será el préstamo al consumo donde ambiciona aumentar la actual cuota de mercado conjunta del 5,5% al 6,6% en base principalmente a dos vectores: extender los preconcedidos a 500.000 clientes de BMN -en Bankia alcanza a 2,5 millones de sus usuarios- y meterse en el mundo de la financiación en puntos de venta o compras a plazo. En medios de pago, otro segmento donde buscará partners para abrirse camino a mayor velocidad, la pretensión es subir del 8 al 9% la participación en la tarta de negocio y de nuevo BMN tiene parte de la llave porque con tarjetas de crédito llega al 18,6% de sus clientes frente al 30% logrado por Bankia y hay “oportunidad” de crecer con sus clientes comercios (la filial de BFA cuenta ahí 19.300 usuarios o tiendas).

Caudal en créditos, tarjetas y fondos de inversión

La brecha es aún más notoria en fondos de inversión ya que apenas un 3,9% de los clientes de BMN cuentan con un producto así frente a los 7,5% de la filial de BFA. Solo le golea en seguros con un ratio de penetración del 22,3% frente al 17,7% en Bankia. Ahora bien, gran parte de la mejora proyectada descansará en el mundo de las empresas porque empezará a rodar el negocio de promotor que Bruselas le obligó a abandonar, entrará en financiación sindicada y soluciones como el project finance, con intención de copar el 8% de la tarta; y se le abre un campo inexplorado en regiones donde tuvo que salir.

Sin hacer crecer un ápice el negocio las cuentas mejorarán, además, porque espera ahorrar 190 millones en la partida de costes -y no 155 millones como estimó en un inicio- con la absorción de BMN y el ajuste de plantilla y red negociado con los sindicatos. Goirigolzarri da por cerrada la reestructuración, descarta abrir sucursales porque lastran la rentabilidad y la apuesta es invertir 1.000 millones para captar más clientes y negocio con los inferiores costes de canales remotos.

El parqué empujó la cotización un 2,76% casi al instante de descubrir el plan, para cerrar la sesión con recortes del 0,32%. Al Fondo de rescate (Frob) se le abrirá en breve el periodo del lock-up que le impedía sacar otro paquete de títulos al mercado hasta transcurrir 60 días desde que enajenó un 7% del banco el 12 de diciembre pasado. El Estado ha recaudado 2.656 millones en ventas de títulos -alrededor del 15%- y dividendos si bien la hucha llegó a BFA que ha hecho uso de ella para nuevas provisiones por canjes de híbridos. La nuevo Bankia-BMN recibió 24.069 millones en ayudas. A su cotización actual, el Erario ingresaría 7.553 millones por su casi 61% de propiedad. Tendría que triplicar valor para recuperar íntegras las ayudas, algo que el sector da por inviable.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios