Mapfre afila su artillería en España y se apunta a la estrategia de la banca de buscar el cliente leal (y rentable) con una ofensiva asimilable a los viejos programas de fidelización en tarjetas: ofrecerá puntos redimibles por servicios o productos y descuentos sin límite (de hasta el 20% por contratación de nuevas pólizas, a sumar a las rebajas que fije en campañas). Su meta es aumentar la vinculación desde los "cerca de dos productos” por asegurado y dando el salto desde la comercialización cliente a cliente a ganarse el favor de familias con ofertas globales.

“Somos el motor del grupo. Tenemos una enorme responsabilidad”, explica el consejero delegado de Mapfre Iberia, José Manuel Inchausti, en referencia a que el negocio en España y Portugal genera el 30 de los ingresos del grupo, pero aporta el 60% del beneficio consolidado.

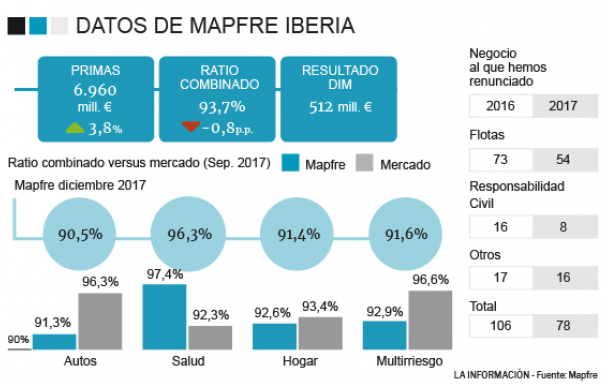

La división pasa etapa. El giro fijado en 2016 por el grupo de buscar la rentabilidad llevó a Mapfre a perder el liderazgo asegurador en ingresos en España tras renunciar a 114 millones de euros en negocio desde entonces (equivale al 14% de los 800 millones en facturación a los que ha desistido en todo el mundo). Purgó cartera, sobre todo en flotas y responsabilidad civil porque no le salían los números; y ha segmentado la base de clientes buscando ahora ampliar la relación con mayor precisión cuando la mejora del ciclo económico presenta oportunidades.

Su cartera alcanza los 5,75 millones de clientes particulares pero solo 500.000 cuentan con tres o más pólizas, que sería su meta aspiracional. Y por eso toda la estrategia vira sobre la idea de ‘invitar’ a estrechar lazos. Ha clasificado el portfolio en tres estratos: los clientes ‘Plata’ -todos los que tengan algún producto- acceden un programa de fidelización que ofrece descuentos en gasolineras o asesoramiento fiscal, en viajes o médicos gratuitos.

Si cuentan con tres productos o generan, al menos, 1.500 euros en primas, pertenecerán al club ‘Oro’, donde a dichas ventajas suma una especie de servicio de ‘secretaria’ que ahorra al usuario penosas gestiones como buscar un piso en alquiler, efectuar reservas, domiciliaciones, buscar un canguro o acceder o comprar y llevar a casa las farmacias. Y ser ‘Platino’ -cuatro pólizas o 2.500 euros en primas- añade gestiones legales o tarifa congelada 'sine die', salvo un incremento notable de la siniestralidad. “No somos una compañía que opere en base a descuentos”, defendió Inchausti, subrayando que solo aplicarán rebajas por vinculación y si la siniestralidad del cliente lo aconseja.

La estrategia rememora a packs tradicionalmente bancarios al estilo de la 'Cuenta 123' donde las ventajas crecen a medida que suman contratación -y margen-. El programa de fidelización base prevé ampliarlo con nuevos partners que permitan incluir otros servicios donde aplicar rebajas -según Inchausti traslada a los clientes los descuentos íntegros que consigue en esas alianzas-.

Con todo su abanico ahorró 30 millones de euros a los clientes -o renunció a cobrar- cuando ya existía el programa de fidelización aunque aún no la segmentación citada de asegurados y ofensiva. ¿Por qué? La clave es que el usuario 'enganchado' al mismo se va un 7% menos a otras compañías, pese a las guerras de precios.

La batalla buscará acentuarla en hogar, donde acumula 359.000 de sus pólizas, y a los hogares. “Veremos a las familias como un cliente. Por ejemplo: si la mujer es ‘Platino’ y el marido no, se tratará con las mejores condiciones. Los hijos ya heredan la mejor bonificación que haya en la casa”, subraya Inchausti. Hoy trabaja con 1,2 hogares.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios