Nació en 1946 como banco industrial, ha sorteado la crisis con resultados crecientes, alto capital y una morosidad tan irrelevante que, en lugar de tener que poner la casa en orden como muchas entidades vecinas italianas -o españolas-, tiene la máquina a máxima carga para diversificarse y crecer. Mediobanca, clara referencia en banca de inversión, rastrea oportunidades en España para irrumpir en el negocio de gestión patrimonial. “No hay conversaciones en este momento, pero sí apetito y si encontramos gerentes interesados en algunos nichos estaremos felices de abrir una negociación”, desvelan en la entidad.

Su foco es detectar gestoras de nicho o boutiques con “capacidad de estructurar productos complejos” para aportarles inversiones a modo de capital semilla. La fórmula se asemeja a una copropiedad donde inyecta recursos, ayuda en la gestión de riesgos y cumplimiento, dejando a la firma gestionar la actividad. Una referencia inmediata es la reciente alianza con RAM AI, administradora de inversiones suiza de las más relevantes de Europa en fondos de capital fijo sistemático, donde adquirió el 69% pero preservan su independencia organizativa y operativa.

El grupo italiano comenzó a rodar hace tres o cuatro años el brazo de gestión patrimonial con tal decisión que el pasado año cuajó tres operaciones: adquirió el negocio italiano de Barclays, se alió con Cairn Capital Group en Inglaterra y compró el banco privado Esperia sobre el que acaba de construir Mediobanca Private Banking..; y continúa buscando. No es un viraje abrupto, sino derivada razonable de una estrategia que empezó a implantar hace casi una década.

Núcleo en su día del capitalismo italiano

Fundado con capital público bajo la dirección de Enrico Cuccia en 1946 para facilitar la reconstrucción industrial en Italia tras la II Guerra Mundial, arrancó como un banco de inversión sobre el que gravitó el centro político-económico de la nación porque, entre otras razones, mantenía participaciones cruzadas con empresas de bandera italianas como Generali, RCS Media Group (propietario de Unidad Editorial), Olivett, Fiat, Telecom.., que a su vez llenaban los sillones del consejo de administración de la entidad financiera.

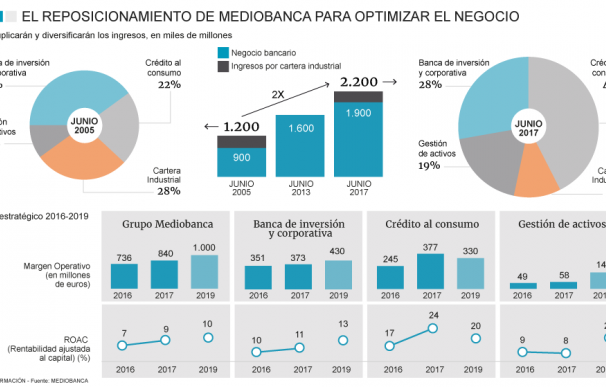

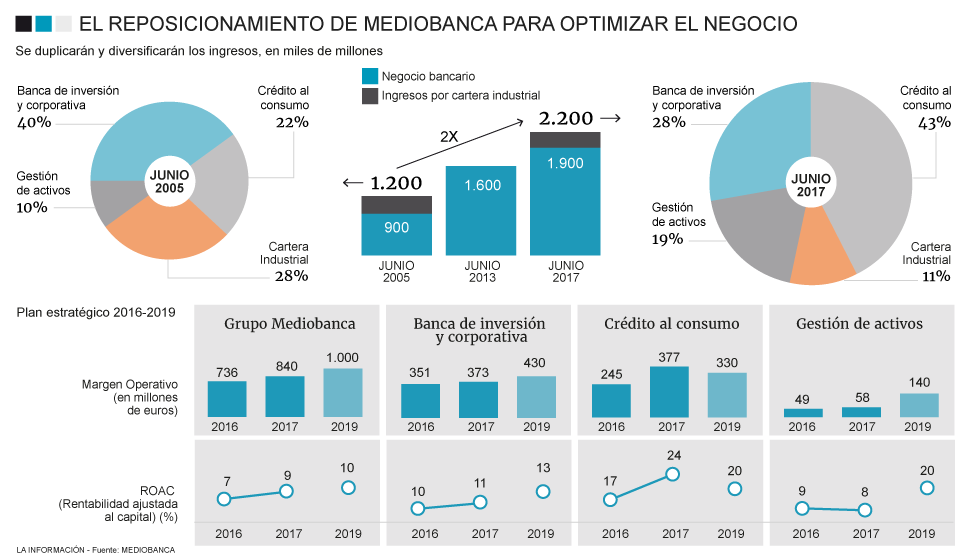

El alejamiento del modelo ha sido radical. Su ‘núcleo’ de accionistas controla el 29% del capital en comparación al 60% de hace una década y concluirá la disolución cuando rompa el 25%. Mutación que ha ido pareja a su reorientación. Si hace una década el caudal de ingresos procedía mayoritariamente de su envidiada cartera industrial, hoy pivota sobre el refuerzo de líneas de negocio donde es referencia y abrirse a otras nuevas.

“Hemos desinvertido 5.000 millones en participadas y se han invertido en desarrollar el negocio financiero“, refieren las fuentes consultadas. El origen de los ingresos totales del grupo ha pasado de proceder en un 58-60% del área corporativa a la mitad desde 2005. Hoy la gestión de activos ya contribuye con el 19% -datos a junio- y suma otro 43% la financiación al consumo.

El último plan estratégico de Alberto Nagel, quien asumió las riendas del grupo en 2003, busca que el brazo de gestión patrimonial suba 100 millones al beneficio en 2019; 250 millones los genere su tradicional división de Banca Corporativa e Inversión y 250 millones más la unidad de crédito al consumo, que desea también ampliar con compras aunque para esta línea atisba mejores oportunidades mirando hacia Asia.

A medio plazo, aspira a que la gestión patrimonial empate en resultados a los otros dos puntales. Su visión es que es la actividad que presenta el mejor perfil para sacar rentabilidad porque es menos costosa en capital regulatorio que la banca retail o de inversión, y la oportunidad de desarrollarla es amplia. La rentabilidad ajustada al capital (Roac) del grupo roza, de hecho, el 8% con intención de auparla al 10 sobre todo porque espera alcanzar el 20% en gestión patrimonial y consumo.

“En compañías como Mediolanum o Julius Baer su múltiplo son tres veces su valor en libros, mientras que los bancos en España o Italia operan a menos de uno ¿Por qué? porque el mercado está diciendo: para hacer esa actividad no necesitas capital”, refieren en la entidad. En este viaje sigue, de hecho, la estela de otros bancos de inversión como Lazard, que también ha desarrollado la gestión de activos en EEUU, o JP Morgan con decisiva incursión en los préstamos para “estabilizar los ingresos”.

Su visión es muy optimista sobre la banca de inversión: “La actividad de fusiones y adquisiciones y del mercado de capitales será muy fuerte en los próximos 24 meses en Europa y, por tanto, continuaremos invirtiendo ahí”. En esta línea gravita en España su segundo mayor mercado después del italiano y ve mucho potencial, persuadido de que se avecina una consolidación en casi todos los sectores -energía, servicios públicos, infraestructuras...- porque las empresas son pequeñas para competir con las de EEUU o Asia y porque ve gran recorrido a las emisiones de deuda corporativa.

Fuerte influencia española en el grupo

Para sacar máximo desarrollo de la gestión patrimonial, la apoyará precisamente con la Banca Corporativa y de Inversión. “¿Cuáles son los eventos del dinero? Cuando se vende una empresa o se saca a bolsa. Si participas en el proceso porque tienes el mandato en el mismo banco, tienes más posibilidades de hacer el cliente”, explican en el banco. UBS y JP Morgan ya trabajan, de hecho, así.

Que mire a España no es casual. Después su desembarco hace una década, es hoy su segundo mayor mercado en banca de inversión después de Italia y la influencia ‘española’ es evidente. El presidente de Endesa, Borja Prado, pasó a integrar la estructura mundial del Mediobanca en calidad de Chairman of Global Coverage -orientado a grandes cuentas- cuando en el 2014 cedió el timón del negocio en España y Portugal a Francisco Bachiller, antiguo Morgan Stanley. Y Mediobanca acaba de incorporar a su consejo a César Alierta, expresidente de Telefónica, en una remodelación donde alinea gerencia a criterios requeridos por el BCE.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios