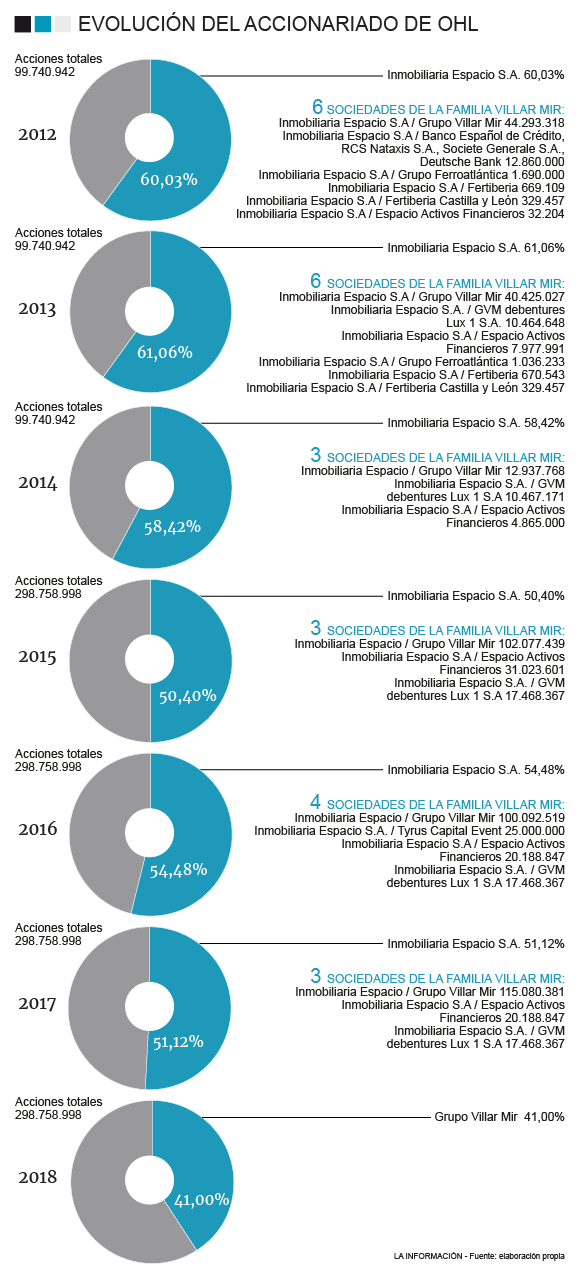

La familia Villar Mir reducirá por primera vez por debajo del 50% su participación en OHL desde que el patriarca de la familia, Juan Miguel Villar Mir, se hiciera en 1987 con el control de la constructora Obrascón - germen de la futura OHL- por el precio simbólico de una peseta.

En estas tres décadas el porcentaje del accionariado controlado por los Villar Mir ha oscilado en función de operaciones corporativas, posicionamientos tácticos, ingeniería accionarial y, en los últimos años, por pura necesidad (ver gráfico), pero siempre anclado por encima del 50%...hasta ahora. El anuncio de colocación de un paquete accionarial equivalente al 12,2% de la compañía realizado este miércoles ante la CNMV reducirá la participación de los Villar Mir en OHL al entorno del 41% y aunque les permite continuar como accionista de referencia de la constructora abre incógnitas sobre el futuro control de la compañía.

Tienen sus razones. Asfixiados por las cargas derivadas de la financiación de la fallida estrategia de expansión de la constructora y por el esquema de garantías contra sus acciones en OHL y contra su patrimonio familiar que acompañó a esta financiación bancaria, al holding familiar no le ha quedado más remedio que renunciar a esa mayoría de control para resolver una situación financiera endemoniada, cuyo principal jalón es el vencimiento este mismo año del préstamo sindicado de 300 millones de euros recibido en su día de Crédit Agricole, Banco Santander y HSBC que puede situarse como el origen de esta histórica desinversión de los Villar Mir.

Proceso de saneamiento financiero

En su comunicación a la CNMV, el Grupo Villar Mir enmarca esta operación en el proceso de reducción de endeudamiento y simplificación de la estructura de la deuda iniciada en el segundo trimestre de 2016 y que ha permitido reducir el endeudamiento neto del holding familiar en más de 500 millones de euros, dejando el saldo ligeramente por debajo de los 400. También ha permitido a la compañía romper en parte la vinculación de las condiciones de devolución de los préstamos a la evolución de los títulos de la compañía, lo que dado el desempeño de los mismos en los últimos tiempos estaba presionando la situación financiera del holding.

Así se hizo con los préstamos por valor de más de 200 millones de euros que el grupo arrastraba con Deutsche Bank. Tras la venta del Centro Canalejas, el Grupo Villar Mir utilizó parte de los 146 millones ingresados en cancelar una parte del préstamo y en la misma tacada negoció un cambio en la condicionalidad de los mismos para desvincularla de la evolución de las acciones de OHL.

Y algo muy similar es lo que la compañía pretende hacer ahora. Las fuentes consultadas aseguran que la operación busca "desvincular la deuda financiera del grupo de las fluctuaciones de los mercados de renta variable", lo que traducido al román paladino implica una renegociación del préstamo para conseguir unas condiciones menos gravosas.

El asunto es crítico para el Grupo Villar Mir, que de otro modo afrontaría este año el vencimiento del sindicado de más de 300 millones de euros contratado con Crédit Agricole. La recogida del dividendo cobrado a cuenta de la venta de la filial de Concesiones al fondo australiano IFM yn los réditos que se obtengan de la colocación en el mercado del paquete accionarial puesto en el mercado pondrá en manos del holding el volumen de liquidez que necesita para acudir a la banca en condiciones de poder renegociar el sindicado tal y como hiciera con el Deutsche: reducción del principal y renegociación de las condiciones del préstamo para retrasar y modular su vencimiento (en el caso del préstamo de Deutsche se fijó para tres años: 2018-2020).

Desinversiones en OHL

OHL también ha seguido un importante proceso de desinversión en los últimos años. La compañía llegó a ser uno de los mayores accionistas de Colonial, ostentando un 24% de los títulos de la constructora, pero no solo eso, también llegó a tener importantes posiciones en la ahora opada Abertis, de la que poseía un 19%. De forma menos destacada también participó en Banco Santander con un 1,3%.

Todas estas inversiones se diluyeron con el paso del tiempo y, en los últimos cuatro años, se deshizo de la mayoría de ellas. En 2016, vendió, en dos operaciones consecutivas, su participación en Abertis: primero un 4,425% y luego otro 7%; y el año pasado se deshizo del 2,5% que le quedaba. Con estas operaciones consiguió más de 1.700 millones.

En abril de este mismo año, el grupo constructor culminó la mayor operación de su historia en el marco de las desinversiones: se deshizo de OHL Concesiones, la división en la que reunió todos los activos de este tipo, vendiéndosela al fondo IFM Global Infraestructure Bank por 2.775 millones de euros que, tras los ajustes pertinentes, se redujo hasta los 2.335 millones.

Las desinversiones son una constante en OHL que tiene como fin recuperar la rentabilidad en el año 2020 y centrar su negocio en su tradicional actividad de construcción en tres mercados estratégicos: Estados Unidos, Latinoamérica y Europa. Por su parte, el Grupo Villar Mir acometerá este 2018 ajustes internos por importe de casi 100 millones de euros con el fin de reducir el coste de estructura de la compañía, según detalló en el informe remitido a la CNMV en mayo.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios