El botón del pánico se pulsó en Wall Street. El idilio de los inversores con la red social Facebook se rompió este jueves. No lo hizo por el escándalo de Cambridge Analytica, ni por los problemas de privacidad. El temor de que el lucrativo negocio publicitario de la red social frene su (insano) crecimiento hizo temblar al mercado bursátil, con caídas de hasta el 20%, dejándose en valor más que la capitalización de cualquier empresa del Ibex. La tecnológica no puso paños calientes y quiso advertir: el crecimiento de los ingresos se frenará en seco durante los próximos trimestres, al igual que el número de usuarios.

Hasta ahora, la maquinaria publicitaria de Facebook no había mostrado apenas debilidad. Su desempeño le convirtió en el único que ha logrado plantar cara a Google en el mercado de los anuncios en internet. Y eso tuvo su reflejo en bolsa: un 25% de revalorización en el último año. Pese a ser una compañía que el pasado año rozó con los dedos los 40.000 millones de dólares de ingresos, los inversores estaban acostumbrados a crecimientos interanuales de hasta el 50%. Y esa época, al menos con las previsiones que han puesto encima de la mesa sus directivos, ya es historia.

Saltan las alarmas: frenazo en el crecimiento

Ya este segundo trimestre se percibieron los primeros signos de esa caída. Los ingresos crecieron en ese periodo un 42% hasta los 13.200 millones de dólares (38% si se analiza en base a un cambio de moneda constante), el ritmo más bajo de los últimos tres años, con una caída de más de siete puntos porcentuales. Entraba dentro de lo normal. Pero, lo que no entraba en los planes de los inversiones (ni de los analistas) era la bomba que soltaba el responsable financiero de la empresa, David Wehner, durante la presentación de las cifras.

El directivo advirtió que las tasas de crecimiento de los ingresos caerían a un ritmo similar (“un dígito alto en puntos porcentuales”) durante lo que restaba de año. Es decir, a finales de 2018 el porcentaje rondaría el 20% (la mitad que la de este último trimestre). ¿Por qué? Wehner señala tres factores: problemas con las divisas; promoción de áreas como los Stories de Instagram, cuyos niveles de monetización son más bajos… Y quedaba una tercera razón. Y para ella, en parte, hay que mirar a Europa y a Cambridge Analytica.

“Estamos dando a los usuarios que utilizan nuestros servicios más opciones sobre la privacidad de los datos, lo que podría tener un impacto en nuestro crecimiento”, aseguraba. Fue en marzo, tras el escándalo de Cambridge Analytica -la consultora que tuvo acceso a los datos de unos 87 millones de usuarios de la red social y que fue acusada de hacer un uso indebido de esa información para beneficio de sus clientes políticos-, cuando la red social implementó algunas mejoras para aumentar el control sobre la privacidad y los datos que se ceden a terceras empresas para perfilar más su publicidad (y el valor para el anunciante).

Pero no es lo único. El GDPR, el nuevo reglamento de protección de datos europeo, va a pasar mucha factura. En el segundo trimestre del año, los usuarios activos mensuales en el continente europeo se redujeron en un millón respecto al periodo anterior (la primera caída en la historia). Y los que lo utilizaban a diario se redujeron en 3 millones (hasta los 279 millones).

A esto hay que sumar la obligatoriedad de que el usuario dé su consentimiento para que Facebook utilice sus datos para perfilar la publicidad que recibe. “La gran mayoría de las personas afirmaron que querían que nosotros usáramos información, incluido de websites que ellos visitan, para hacer sus anuncios más relevantes; pero reconocemos que hay un riesgo y lo vigilaremos de cerca”, aseguró Sheryl Sandberg, ‘número 2’ de la empresa. Hasta ahora, sólo se ha visto el efecto de un mes de actividad con el reglamento en vigor. Y la empresa se negó a dar previsiones sobre el impacto futuro.

¿De dónde sacar más dinero?

Los usuarios a los que Facebook extrae más dinero por publicidad, ubicados en Europa y Estados Unidos, están cayendo. Crecen los de Asia y resto del mundo, cuyo ingreso medio está a años luz de estos dos territorios. En EEUU, por cada usuario la red social ingresó casi 26 dólares… y en Europa, 8,7 dólares. ¿Y en Asia? 2,62 dólares.

A esto hay que sumar otro factor que apareció poco durante la entrevista con analistas de este miércoles pero que cobró mucha importancia en los dos últimos años. Se trata de lo que en inglés se conoce como ‘ad load’: una métrica que mide la cantidad de anuncios que aparecen en la red social respecto al resto del contenido mostrado. Durante muchos trimestres, los directivos de Facebook repitieron un mantra: la carga publicitaria estaba en un ratio alto y debían buscar otros espacios para mostrar los anuncios, para evitar que los usuarios acabaran abandonando la plataforma.

El propio responsable financiero aseguró que tanto Facebook como Instagram -comprada en 2012 por apenas 1.000 millones de dólares- tienen una carga publicitaria similar. En el caso de la red social de fotografía hay un pequeño resquicio: las Historias -contenido que se elimina en 24 horas, tanto en Instagram como en Whatsapp-, que supone una oportunidad de crecimiento, pues sus niveles de rentabilización “son aún bajos”.

El caso de Whatsapp es aún una incógnita como vía para generar ingresos adicionales, en plena ralentización de las ventanas publicitarias de Facebook e Instagram. “Estamos muy centrados en la experiencia de usuario, pero también en el crecimiento de nuestro ecosistema de negocio allí, aunque en fases muy iniciales”, admitía la ‘número 2’. Hasta ahora, la ‘app’ para negocios de la plataforma de mensajería cuenta con 3 millones de usuarios activos. Pero apenas está en fase de tests.

Los beneficios, la puntilla

Esa es la perspectiva para los ingresos. Pero en el lado de la rentabilidad, las advertencias conducían a la misma conclusión: un considerable frenazo. Por la inversión en mejorar la seguridad, “que tendrá un impacto en nuestra rentabilidad”. En los próximos años, Facebook anticipa que su margen operativo (el porcentaje que representa el beneficio operativo respecto a los ingresos de la empresa) caerá casi 10 puntos porcentuales desde el 44% actual.

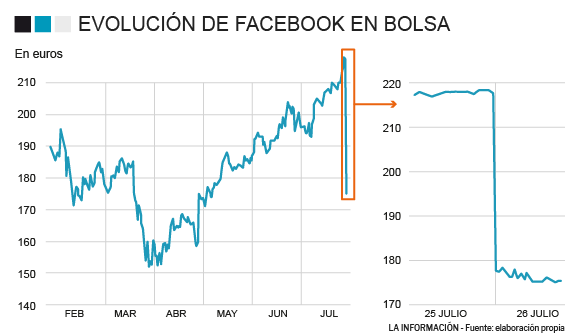

Este es el cóctel que hay sobre la mesa. Y las consecuencias se han visto en las acciones, que vivían un particular rally en los últimos trimestres. Los títulos desplomaron su valor casi un 20% durante este jueves, lo que supone perder 120.000 millones de dólares de capitalización bursátil (y quedarse rondando los 500.000 millones). Es la mayor pérdida de valor en un solo día en la historia reciente de Wall Street.

Pese a este ataque de pánico de los inversores, los analistas no están tan alarmados. Hay cierta confianza en la posibilidad de recuperar la senda de crecimiento de la compañía. Pese a los recortes en los precios objetivos de las acciones, muchos esperan una recuperación. La realidad es que, tras muchos trimestres alertando de una posible ralentización de los ingresos, llegó el golpe. Queda por ver si lo peor está por venir.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios